Банк России подготовил проект денежно-кредитной политики на ближайшие три года - с 2026 по 2028 год. В нём сразу четыре сценария развития: от базового, наиболее вероятного, до самого пессимистичного, в котором всё идёт не по плану.

Каждый сценарий - это разный вариант развития будущего, с контрастными ставками, инфляцией и экономическими условиями. А значит - с разными последствиями для рынка недвижимости.

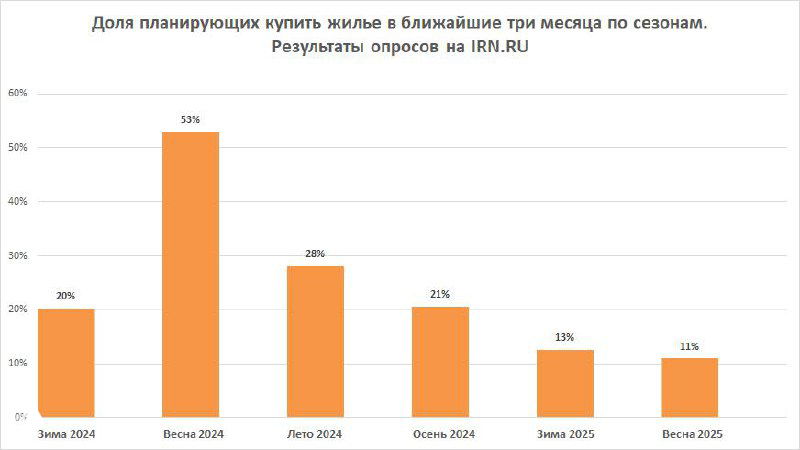

Давайте разберёмся, как эти сценарии могут повлиять на спрос, цены, ипотеку и поведение покупателей в ближайшие годы.

📉 1. Базовый сценарий - постепенная стабилизация

Именно этот сценарий ЦБ считает наиболее вероятным.

По нему ставка будет постепенно снижаться: к 2026 году - до 12-13%, к 2027 году - до 7,5-8,5%. Инфляция тоже возвращается к контролируемому уровню. Экономика при этом растёт медленно, но стабильно.

Что это значит для рынка недвижимости:

- Возвращение доступной ипотеки.

- Рост спроса за счёт отложенных решений.

- Цены будут расти, но плавно.

- Ликвидные объекты (с хорошей локацией, планировкой и состоянием) в дефиците, а значит, они и дорожают быстрее.

Если вы думаете о покупке квартиры - это та самая точка, когда есть смысл действовать. Кто заходит в рынок на стабильной фазе, потом выигрывает.

🚀 2. Оптимистичный сценарий - "ускорение"

По этому варианту всё идёт ещё лучше. Ставка снижается быстрее и уже в 2026 году она может быть 10,5–12,5%.

Причины: рост эффективности, вложения в технологии, увеличение производительности труда.

Что происходит на рынке:

- Ипотека становится более доступной.

- Интерес к покупке усиливается.

- Цены начинают расти быстрее, особенно в крупных городах и на готовых объектах.

- Деньги из вкладов переходят в бетон.

Но важно понимать: когда всё начинает расти быстро, у покупателей появляется страх "не успеть", а у продавцов, наоборот, соблазн подождать ещё. Рынок может разогреться сильнее, чем нужно. Тут важно не паниковать, а вовремя принимать решения.

🔥 3. Проинфляционный сценарий - рынок растёт неравномерно

Этот вариант предполагает, что спрос на недвижимость останется высоким, а вот предложение будет отставать. Инфляция не вернётся к цели и останется повышенной. Тогдка как ставка будет держаться на уровне 14-16% вплоть до 2028 года.

Что это значит:

- Ипотека дорогая, массовый покупатель ограничен в возможностях.

- Сильнее всего растёт спрос в Москве, Петербурге и в бизнес-классе.

- Недвижимость становится способом сохранить сбережения.

- На фоне высокой ставки активизируются арендные стратегии - арендовать дешевле, чем брать ипотеку.

Для инвесторов здесь много возможностей. Но важно точно понимать, во что и зачем вы вкладываетесь. Покупка ради "подорожает когда-нибудь" в этом сценарии может не сработать.

❄️ 4. Пессимистичный сценарий - кризис

Это самый жёсткий вариант. Если усиливаются санкции, глобальный кризис углубляется, а экономика начинает проседать, ЦБ не исключает, что ставка может снова взлететь до 18-20%, инфляция - к 10-12%. В этом случае начинается "заморозка" рынка.

Что происходит:

- Ипотека недоступна - спрос почти замирает.

- Новостройки буксуют, вторичка стоит.

- Люди уходят в режим экономии и ожидания.

- Ликвидные объекты продаются, всё остальное "подвисает".

Это не значит, что здесь покупать будет нельзя. Это значит, что покупать нужно с особой осторожностью: внимательно выбирать объект, рассчитывать окупаемость, смотреть на реальные цифры.

Что делать?

- Если вы покупатель, то ищите точку входа. Смотрите не только на цену, но и на ликвидность, потенциал, формат.

- Если вы продавец, то не затягивайте со стартом. Лучше выйти в рынок с правильно подготовленным объектом, чем ждать гипотетических лучших времён.

- Если вы инвестор, то считайте всё: от размера ставки до стоимости аренды.

📌 Все ждут идеального момента. А выигрывают всегда те, кто действует вовремя. Хотите рассчитать свою стратегию и не упустить окно возможностей? Пишите прямо сейчас @makarov_serge.

#СМ_Экономика