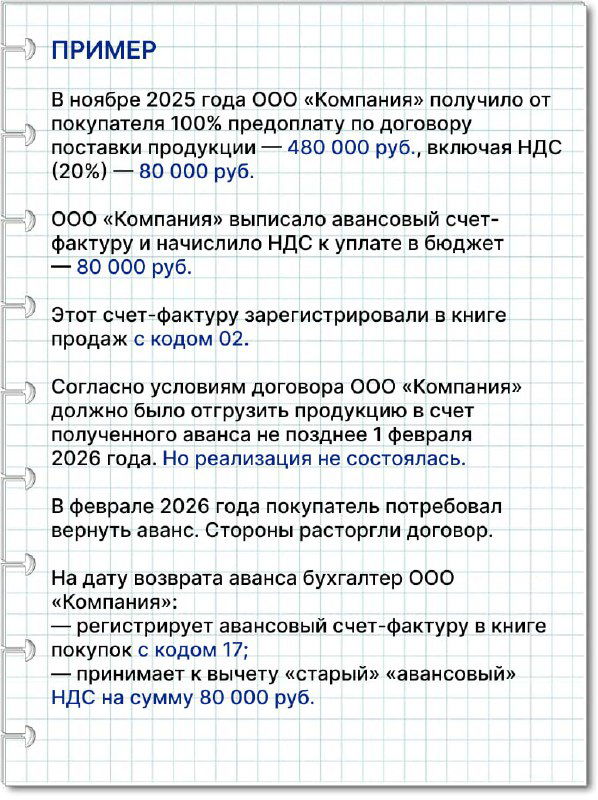

(пример см. рис)

Если компания получила предоплату в 2025 году, НДС с этого аванса поставщик исчисляет по старой расчетной ставке 20/120 процентов. Соответственно, эту сумму покупатель принимает к вычету.

Рассмотрим, как будет развиваться ситуация у поставщика и покупателя, если в 2026 году аванс придется вернуть.

Ваша компания — поставщик.

В 2025 году вы исчислили НДС с аванса по ставке 20/120, выписали счет-фактуру и зарегистрировали ее в книге продаж с кодом 02 (приложение к письму ФНС от 20.09.2016 № СД-4-3/17657).

Если договор изменили или расторгли контракт, то при возврате предоплаты вы вправе принять «авансовый» НДС к вычету (п. 5 ст. 171 и п. 4 ст. 172 НК). Авансовый счет-фактуру зарегистрируйте в книге покупок на сумму НДС с аванса по ставке 20/120, проставьте код 17.

Ваша компания — покупатель.

Перечислив в 2025 году аванс покупателю по ставке 20/120, вы приняли «авансовый» НДС к вычету и зарегистрировали авансовый счет-фактуру от поставщика в книге покупок с кодом 02.

Если вам возвращают предоплату в 2026 году, восстановите «авансовый» НДС по ставке 20/120 в том квартале, в котором поставщик вернул эту сумму (подп. 3 п. 3 ст. 170 НК). Для этого «старый прошлогодний» авансовый счет-фактуру зарегистрируйте в книге продаж с кодом 21. Если вы не заявляли вычет НДС с предоплаты, то восстанавливать налог не нужно.

📌 Eсли вам возвращают предоплату, восстановите авансовый НДС, принятый к вычету

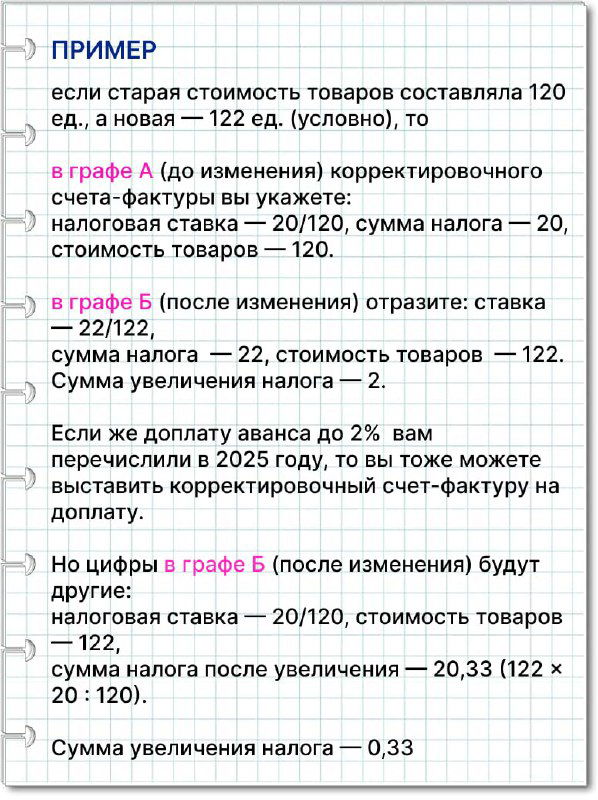

На доплату аванса выставьте корректировочный счет-фактуру, а ставка зависит от года доплаты. Если в 2026 году покупатель перечислит вам доплату 2% до того, как вы отгрузите товары в счет прошлогоднего аванса, выставьте корректировочный счет-фактуру на сумму доплаты (письмо ФНС от 23.10.2018 № СД-4-3/20667). Дополнительный авансовый счет-фактуру не выставляйте.

P.S. Коллеги, кто получал аванс в 2025 году? Как планируете отражать возврат или корректировку в 2026: есть готовая схема или ждёте разъяснений от ФНС?

Дискуссия