·зарплатная платёжка

С 1 сентября — штраф за ошибку в зарплатной платёжке

С 1.09.2026 по Федеральному закону №112‑ФЗ в платёжках по зарплате нужно указывать код и сумму взыскания — ошибка грозит списанием и штрафами до 100 000 ₽.

Читать публикацию

Я — Наталья Будько, бухгалтер‑практик. Простым языком разбираю сложные налоги и учет: НДС в переходный период, ЕНС/КБК, УСН/ПСН/АУСН, кадровые и архивные правила. Делаю пошаговые инструкции, примеры и чек‑листы, чтобы вы избегали ошибок и платили ровно столько, сколько нужно — без переплат и штрафов.

С 1.09.2026 по Федеральному закону №112‑ФЗ в платёжках по зарплате нужно указывать код и сумму взыскания — ошибка грозит списанием и штрафами до 100 000 ₽.

Напоминание: 5 августа — срок уплаты НДФЛ за удержания 23–31 июля, уведомление по форме КНД 1110355; подать можно вместе с платежом.

Что проверить, чтобы не потерять статус МСП: доходы, среднесписочная численность и отчётность; отличия лимитов МСП и УСН; анонс разбора 13 августа.

Анонс бесплатного семинара 13 августа: как бухгалтерам получить «вторую зарплату», в бонус — калькулятор и чек‑лист.

Практический календарь бухгалтера на август 2026: ключевые сроки по НДФЛ, страховым взносам, НДС, авансам и переносам дат.

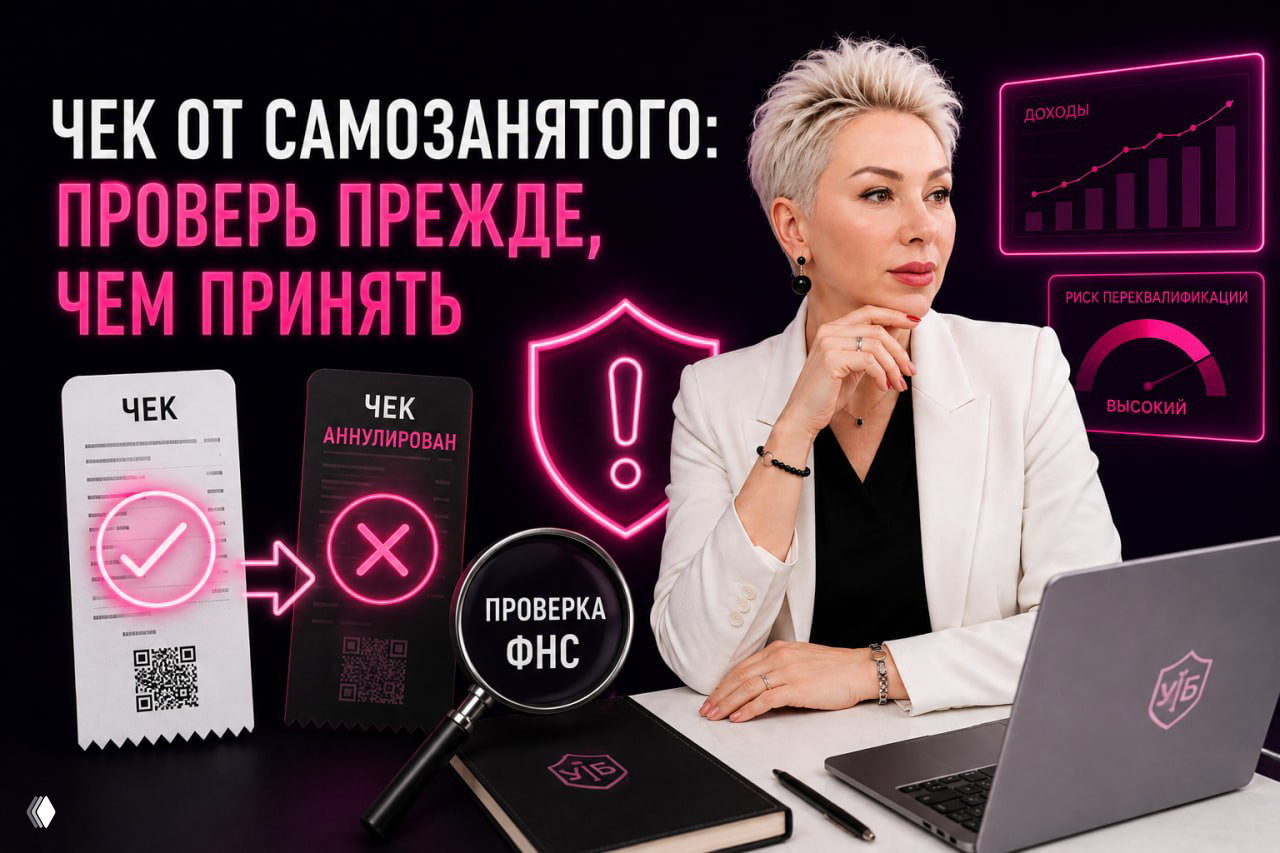

Дневной повтор семинара «Самозанятые и ИП» со Светланой Андреевой: риски переквалификации, нововведения ФНС и Роструда; вход по ссылке.

Госдума обсуждает повышение лимита НПД с 2,4 млн ₽ до 3 млн ₽, с последующим ростом до 4,2 млн ₽; с 2026 года — право на добровольное соцстрахование и больничные.

ФНС в Арбитражном суде Москвы отменила доначисления по баллам Ozon — предприниматель избежал доначисления НДС; сегодня разбор на семинаре в 19:00 мск.

Пять вопросов про НПД и пособия для самозанятых: лимит дохода, статус эксперимента НПД, страховая сумма и сроки больничного; ответы и опрос по повтору семинара.

ФНС в Арбитражном суде Москвы отменила доначисление НДС по баллам Ozon — решение в пользу селлера, сняты доначисления за 2023 год.

Разбор пяти типичных ошибок в учёте на маркетплейсах: доходы по УСН, отрицательные комиссии, баллы Ozon, скидки и операции в ЕАЭС.

ФНС объясняет: часть стоимости путёвки возвращается через соцвычет по НДФЛ — только образовательная, лечебная или физкультурно‑оздоровительная часть; лимиты и документы.