Последние месяцы навевали именно такие размышления. Рынок московской недвижимости ведёт себя, как будто ему всё ни по чём.

Продажи падают, покупателей меньше, а цены...продолжают расти.

С начала года новостройки в Москве подорожали примерно на 7%. В старых границах столицы даже больше. А ведь за это же время количество сделок заметно просело. Несколько месяцев подряд рынок показывает минус: спрос снижается, активность замирает. И всё равно застройщики не спешат пересматривать цены.

Кажется, что спрос и предложение теперь живут в параллельных мирах.

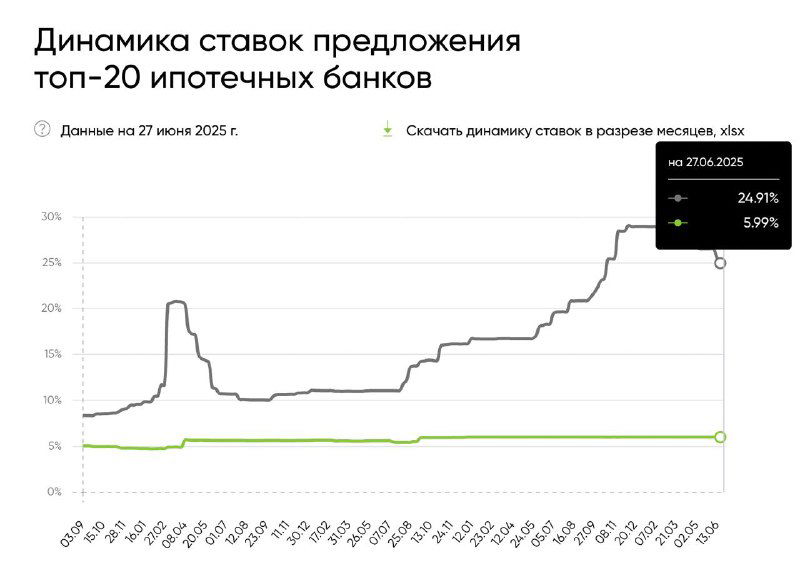

Да, ключевую ставку чуть снизили, но рыночная ипотека по-прежнему заградительная - в среднем около 25% годовых. Столько переплачивать в большинстве своем люди не готовы.

Чтобы ипотека снова заработала как массовый инструмент, нужны совершенно другие условия. Хотя бы 15%, а лучше меньше. Но пока это из области фантастики.

В итоге на рынок выходят только те, у кого есть крупные накопления или возможность привлечь деньги другими путями. Остальные - ищут возможности или просто уходят с рынка до лучших времён.

Сегодня всё чаще сделки проходят без участия банков. Кто-то снимает деньги с вкладов, кто-то продаёт предыдущую квартиру, кто-то помогает детям или родителям.

Рынок меняется. Покупатель снова стал осторожным. Он не торопится и не разбрасывается деньгами. Он ищет, сравнивает, считает.

Когда обсуждалась идея запустить расширенную "семейную" ипотеку с возможностью взять кредит под 6% семьям с детьми до 14 лет - это действительно вселяло надежду. Не как абстрактная мера, а как реальный шанс для сотен тысяч людей.

Эта программа могла бы поддержать:

- молодые семьи

- тех, кто живёт в съёмном жилье

- кто делит квартиру с родителями

- кто мечтает о дополнительной комнате для второго ребёнка

Для них льготная ипотека - не просто удобство, а возможность качественно изменить свою жизнь.

Она могла бы оживить рынок. Дать импульс продажам. Поддержать стройки. Но этого не случилось. Во всяком случае пока.

Минфин не поддержал инициативу - из-за "напряжённого" бюджета и высокой ключевой ставки. Сейчас расходы на действующие льготные ипотечные программы уже достигают 2 трлн рублей в год, и их увеличение может стать непосильной нагрузкой для бюджета.

Вернуться к вопросу расширения обещают после снижения "ключа" и стабилизации ситуации. Скорее всего, не раньше, чем через год.

А что дальше?

- Меньше новостроек.

- Меньше новых стартов.

- Меньше земли под застройку.

И всё это на фоне отложенного спроса и стремления сохранить деньги в "твёрдом" активе.

Рынок замедляется, но не останавливается. Он просто перешёл в режим выжидания. При этом сейчас действительно непросто купить жильё.

Но вопрос не столько в том, сколько стоит квартира, сколько в том, будет ли из чего выбирать, когда ставки наконец снизятся.

Тот, кто решит ждать "идеального момента", может обнаружить, что момент пришёл… но новостроек уже почти нет, а цены снова ушли вперёд.

Поэтому недвижимость - это про выбор момента. И сегодня такой момент ещё есть, пусть и не самый комфортный. Что будет дальше - увидим. Но ждать чуда от рынка - точно не самая надёжная стратегия.

#СМ_ЭкспертПоНедвижимости

Дискуссия