Недавно ко мне обратилась клиентка:

«Плачу за аренду 70 тысяч в месяц и всё чаще думаю: почему я отдаю такие деньги чужим? Может, стоит взять ипотеку и платить за своё?»

Это вечный вопрос, и универсального ответа на него нет. Многое зависит от текущей ситуации на рынке и ваших личных обстоятельств. Однако давайте рассмотрим несколько ключевых факторов, которые помогут вам принять обоснованное решение.

- ⛔️ В текущих условиях задумываться о крупной ипотеке — это, скорее, не самый выгодный путь.

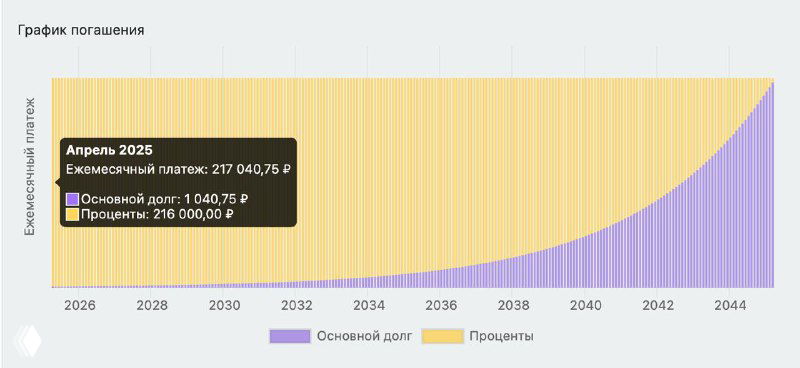

Например, если рассматривать небольшую однушку в Москве за 12 млн ₽. С учётом взноса 20% (около 2,4 млн ₽) остаётся 9,6 млн ₽ кредита. Средняя ставка на вторичку сейчас составляет около 27%. В этом случае ежемесячный платеж будет около 217 тыс. ₽, что гораздо дороже аренды. Причём львиная доля этого платежа уходит на проценты, а не на сам погашаемый долг. (см. скрин 1)

- ✅ Когда же покупка может быть оправдана?

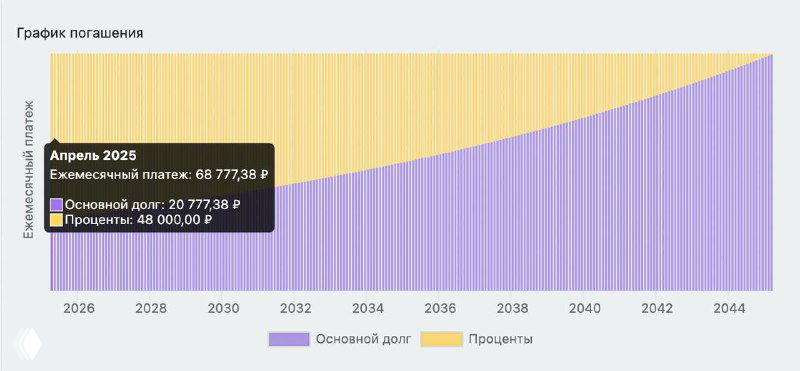

Если у вас есть возможность воспользоваться льготной ставкой (например, семейной ипотекой под 6%). Тогда ежемесячный платеж может снизиться до примерно 69 тыс. ₽. В таком случае покупка квартиры с ипотекой становится выгоднее аренды, и вы уже платите за своё жильё.

Что важно учитывать.

Ставки по ипотеке в 2025 году остаются на высоком уровне, и если вы не можете воспользоваться льготной программой, то аренда будет оставаться более выгодным вариантом. Однако если вам повезло, и есть возможность снизить процент, то ипотека может стать отличным инструментом, чтобы переехать в собственную квартиру.

Если вы находитесь в ситуации, как моя клиентка, и не уверены, что делать — сравнивайте текущие ставки и стоимость аренды. При этом не забывайте, что на рынке может быть много разных интересных предложений.

Не можете определиться и нужна консультация? Пишите @makarov_serge.

#СМ_ЭкспертПоНедвижимости #СМ_Ипотека