ПВ - первоначальный взнос

Льготные ипотеки от государства

Ну нельзя с них не начать:

Семейная - 6% займ до 12 млн. руб.

IT - 6% займ до 9 млн. руб.

Военная - льгота через целевые взносы государства, ставка/лимиты зависят от твоей ситуации, но там гроши если что

Дальневосточная, арктическая, "Новые" СВО регионы, Белгородская и Курская обл - 2% займ 6-9 млн. руб.

Сельская - 0,1-3% до 6 млн. руб.

Там много нюансов, за подробностями велком по ссылкам, но простому смертному без детей, который хочет квартиру в городе своей жизни и работы они не подходят

Если не тянешь даже льготный платеж или ПВ у части застроев есть а-ля еще более вкусные условия под эти ипотеки, например, у Level семейная 1% на 2 года или у некоторых можно почти без ПВ взять, но все это уже учтено в цене

Что может позволить себе тот кому не подходит ничего из госушного? Почти полностью решает сколько у тебя денег накоплено и сколько получаешь - чем ты ближе к полной стоимости квартиры на руках, тем вкуснее

А-ля ипотека от застройщика

ПВ больше 50%

Тут ты царь, если накопил половину стоимости квартиры есть возможность взять без наценки почти у всех. Чаще такие рассрочки дают до года либо до ввода в эксплуатацию, после переход на рыночную. Самое вкусное:

- ПИК: 5% на 2 года или 8% на 3 года

- А101: 5% на 2 года

- ЖК «Среда на Кутузовском» 5% на 5 летразобрали

ПВ 20-30%

- СРЕДА: 4% на 2 года или 8% на 3 года без наценки

- ФСК: 8% на 3 года, но только на цены без скидок, т.е. до 35% дороже чем богачам с кэшем

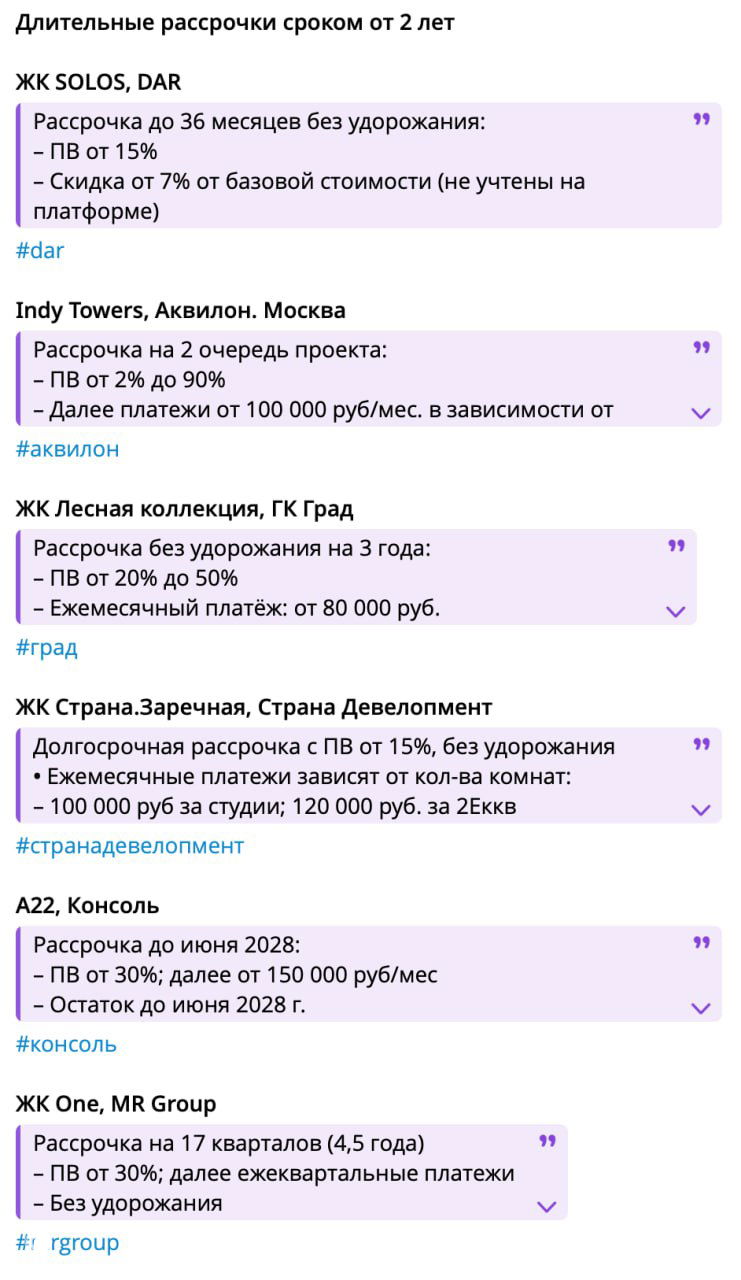

"Беспроцентные" рассрочки

По сути берешь займ у застройщика и сразу платишь все в тело долга, после окончания срока займа - переход на рыночную ипотеку. Там есть юр нюансы, потом расскажу, не полностью безопасная схема. Ну и беспроцентность конечно на бумаге, все эти проценты почти везде включены в стоимость квартиры. Сливки:

- Р-Инвест: до 5 лет, ПВ от 30%

- Эталон. Москва: до 5 лет, ПВ от 5%

- MR Group: до 4.5 лет, ПВ от 5%

- MR Office (офисы): до 4 лет, ПВ от 30%, без удорожаний

- Level Group: до 3.5 лет, ПВ от 20%, возможны удорожания

- Град Девелопмент: до 3 лет, ПВ от 30%, без удорожаний

- PIONEER: до 3 лет, ПВ от 24%

- ПАТЕК ГРУПП: до 3 лет, ПВ от 20%, возможны удорожания

- Град: до 3 лет, ПВ от 20%, возможны удорожания

- Самолет. Москва: до 3 лет, ПВ от 15%, есть удорожания

Условия меняются чуть ли не каждый день, лучше всего за них шарят агенты по недвиге

Траншевая ипотека

Это ипотека, где банк не перечисляет всю сумму сразу, а делит её на части - транши. Обычно первый небольшой транш уходит сейчас на эскроу-счёт у застройщика, а основной - когда дом вводят в эксплуатацию. Пока выдан только первый транш, вы платите конские проценты только на него, а «полноценный» платёж по всей сумме начинается после второго транша (после ключей)

Например, у ФСК и Среды такое популярно

Когда есть смысл смотреть в эту сторону

- БОЛЬШАЯ ЗП и есть возможность получить одобрение от банка

- Покупаешь на ранней стадии стройки и хочешь, чтобы платежи были ощутимо ниже до ключей

- Веришь что когда дом сдадут ставка упадет или доход улетит в космос