Многие бухгалтера думают: «Раз оборотно-сальдовая ведомость сошлась — значит, всё в порядке».

Но это ловушка

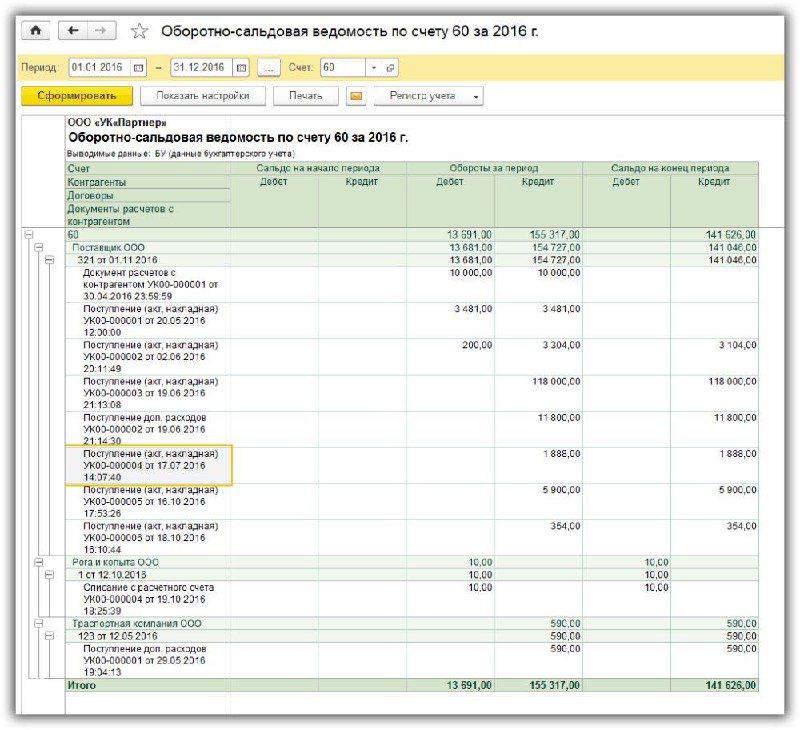

ОСВ всегда должна опираться на документы, иначе цифры — всего лишь иллюзия порядка.

С чем сверяем:

- 51 — с банковскими выписками

- 50 — с кассовыми ордерами

- 10, 41, 60, 62 — с накладными и актами

- 70 — с ведомостями по зарплате

- 68, 69 — с налоговыми регистрами

Кажется очевидным, правда? Но именно здесь чаще всего «вылезает» путаница:

- не та дата в выписке,

- не тот номер документа,

- задвоенный платёж или забытая накладная.

ОСВ — это не финальная точка, а зеркало документов. И если отражение кривое — значит, где-то в первичке ошибка.

Вопрос к вам: с какого счёта вы начинаете проверку ОСВ?

Банк, касса или всё-таки расчёты?

Дискуссия