ОСВ после закрытия месяца должна выглядеть логично и без «висяков». Вот на что стоит обратить внимание при проверке:

✅ Основные средства (счёт 01)

Если на начало месяца есть сальдо по 01 счёту — должны быть обороты по счёту 02 (амортизация).

Детальнее начисление можно проверить через отчёт «Анализ субконто».

✅ Нематериальные активы (счёт 04)

Есть обороты или сальдо? Убедитесь, что это действительно НМА.

С 2024 года действуют новые критерии признания по ФСБУ 14 — их нужно учитывать при проверке.

✅ Оборудование к установке и вложения во внеоборотные активы (счета 07 и 08)

Сальдо допустимо только до ввода в эксплуатацию. Проверьте, не «зависли» ли документы по принятию ОС на учёт.

✅ Отложенные налоговые активы (счёт 09)

Сальдо есть — только если применяется ПБУ 18/02.

⚠️ Малые предприятия чаще всего его не применяют. Если ОСВ показывает обороты, а ПБУ 18 не должно использоваться — настройте учётную политику в 1С и пересчитайте закрытие.

✅ Материалы (счёт 10)

Обязательно проверяем:

- нет ли отрицательных остатков;

- нет ли сальдо «количество без суммы» или наоборот;

- все ли материалы правильно списаны в прошедшем месяце.

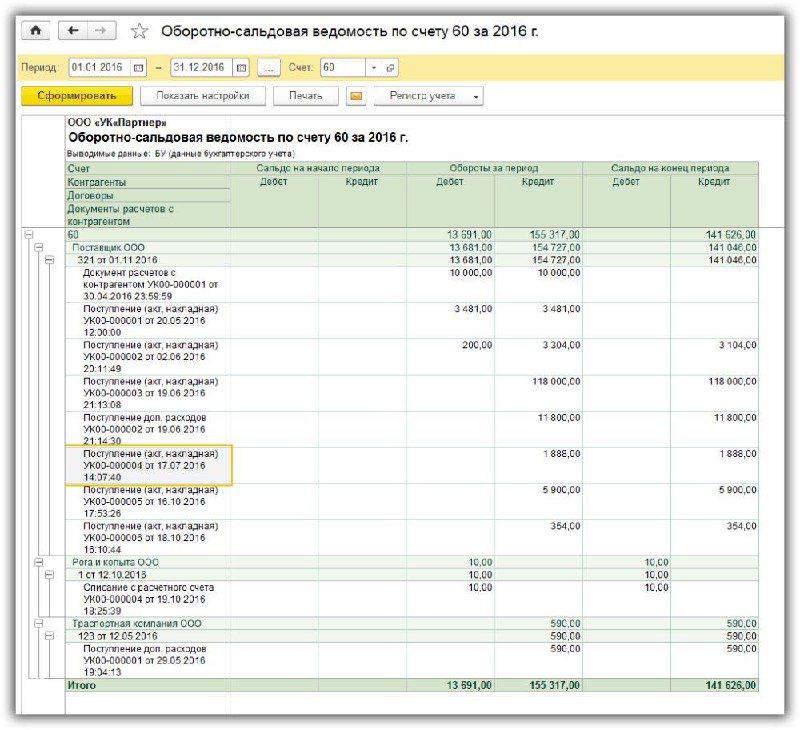

✅ Входящий НДС (счёт 19)

Сальдо бывает, если НДС перенесён на следующие периоды или пока нет документов для вычета.

Сформируйте ОСВ по 19 счёту с детализацией по субконто и проверьте каждую сумму.

Коллеги, вопрос к вам, коллеги: какой из этих счетов чаще всего доставляет вам хлопоты при проверке ОСВ?

P.S. А ЗАВТРА 2 октября в 12:00 мск встречаемся на эфире:

«1С под ключ: как проверить ОСВ, закрыть ошибки и сдать НДС без штрафов»

Регистрация 👇🏻

https://clck.ru/3PVcSL

https://clck.ru/3PVcSL

https://clck.ru/3PVcSL

Дискуссия