·ндс

Изменение основания освобождения от НДС с 2025 года

С 1 января 2025 года изменилось основание освобождения от НДС для организаций и ИП на УСН: порог — 60 млн руб. по доходу за 2024 год.

Читать публикацию

📝Пишу про бухгалтерию и налоги простым языком. ____________________ 👩💻Оказываю услуги в области бухгалтерского, налогового, финансового и кадрового учёта. ____________________ Связаться: @Bystrova_tax

С 1 января 2025 года изменилось основание освобождения от НДС для организаций и ИП на УСН: порог — 60 млн руб. по доходу за 2024 год.

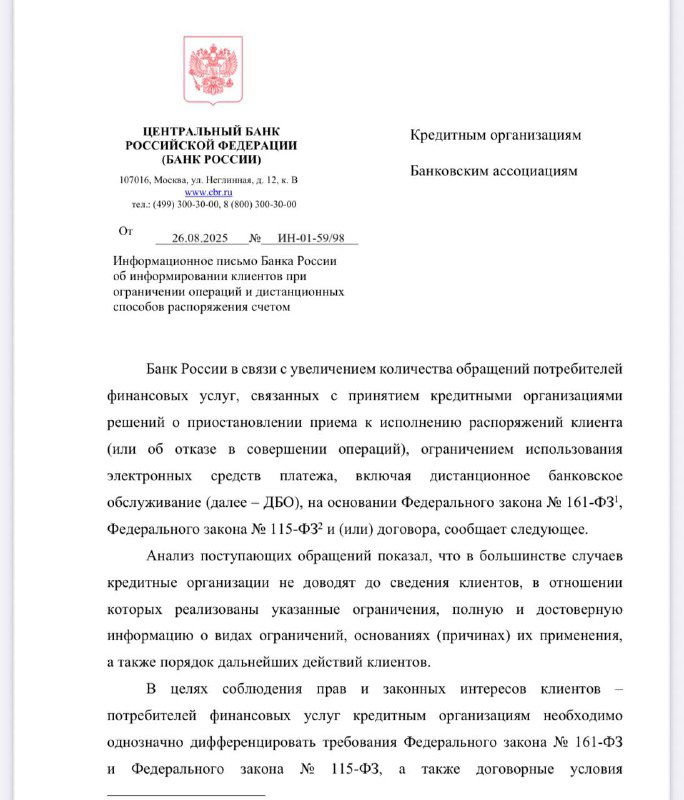

Банк России (письмо № ИН-01-59/98) требует от банков ясно информировать клиентов о причинах и алгоритме разблокировки карт и счетов.

Разъяснение о требовании п. 9 ст. 172 НК РФ и судебной практике: почему условие о предоплате в договоре критично для вычета НДС с авансов.

Разъяснение по массовым требованиям ФНС о несданных отчётах (включая 6‑НДФЛ): почему это сбой, план действий и шаблон ответа с протоколом приёма.

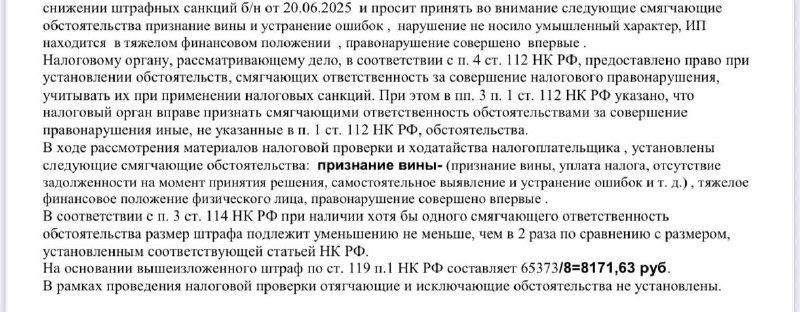

Кейс: клиенту снизили штраф с 65 373 до 8 171 руб. Перечень смягчающих обстоятельств — первое нарушение, признание вины, бухгалтер и др.

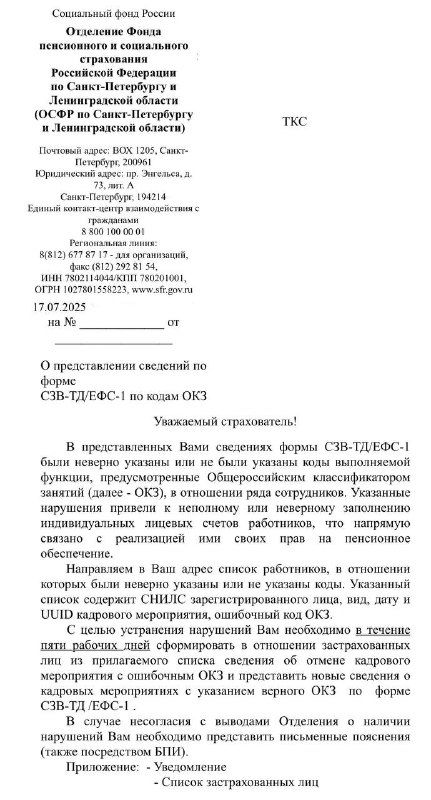

Письмо от Социального фонда: просят исправить коды ОКЗ в СЗВ‑ТД/ЕФС‑1 за 5 рабочих дней, угрожают проблемами с пенсионными правами; рекомендации бухгалтера.

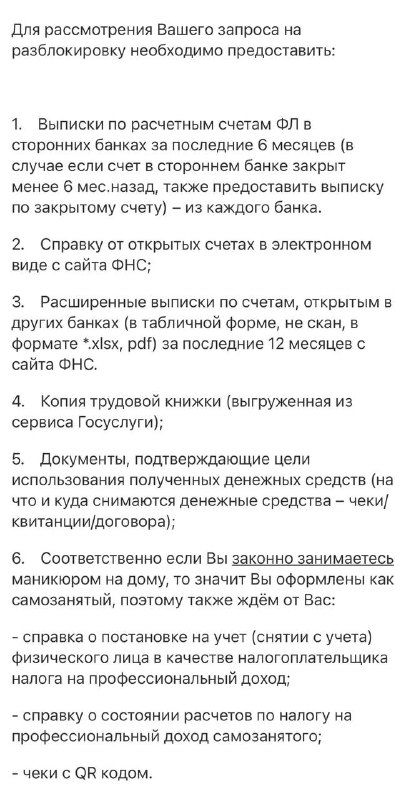

История мастера маникюра: платежи на карту без ИП привели к блокировке счёта по 115‑ФЗ, риску доначислений и штрафов.

Советы и личный опыт по распознаванию звонков мошенников, выдающих себя за сотрудников ФНС и просящих код из SMS; как проверять звонок через nalog.gov.ru.

Краткая видео инструкция по подаче заявления на патент (КНД 1150010): бланк на сайте ФНС, сроки подачи и особенности оплаты патента в 2025.

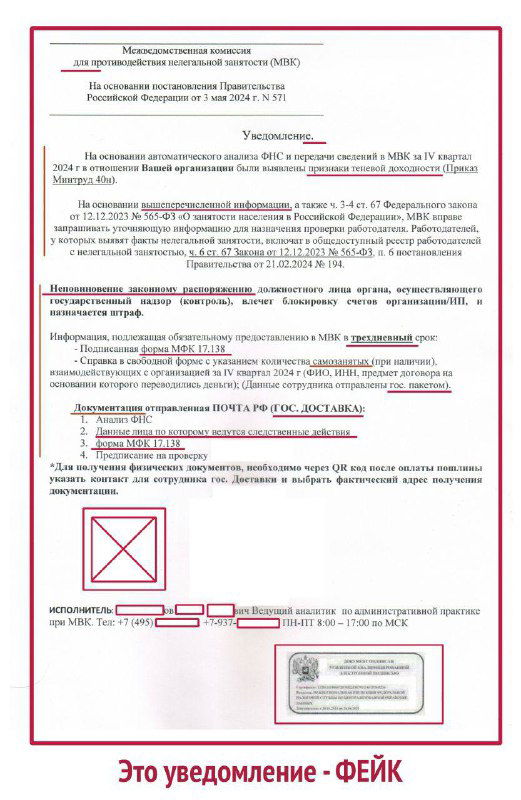

Разбор фейкового письма от «Межведомственной комиссии по противодействию нелегальной занятости»: неправильное наименование, несуществующие формы, JPG‑подпись и требования оплаты.

Развеивается миф: массового налогообложения всех переводов на карты с 1 июля 2025 не введено — письмо ФНС № БС-16-11/33@ подтверждает, что разовые переводы между физлицами не облагаются.

Напоминание: до 30 мая нужно подать уведомление в Роскомнадзор для юрлиц и ИП; штрафы 100–300 тыс. руб.; ссылки на подробности.