Продолжаю разбирать крупнейшие розничные сети с точки зрения готового арендного бизнеса.

И сегодня - "Лента".

Если спросить обычного человека, с чем у него ассоциируется эта сеть, большинство наверняка вспомнит большие гипермаркеты. Но сегодня это уже целая группа компаний.

Общие показатели за 2025 года выглядят весьма уверенно. Розничные продажи группы выросли на 24,2%, а сопоставимые продажи (LFL) - на 10,4%.

Но самое интересное начинается, когда смотришь на результаты по отдельным форматам.

Гипермаркеты, которые многие уже несколько лет подряд пытаются "похоронить", продолжают показывать вполне достойную динамику. За год сеть открыла ещё 6 гипермаркетов, а сопоставимые продажи выросли на 9,6%.

Супермаркеты развиваются ещё быстрее. За год было открыто 53 новых магазина, а LFL-продажи выросли сразу на 20,5%. Причём здесь растут и средний чек, и трафик.

Но главным драйвером внутри группы остаётся "Монетка". За год сеть прибавила 1 034 магазина и стала одной из самых быстрорастущих сетей формата "магазин у дома" в стране.

Для сравнения, за тот же период "Пятёрочка" открыла около 1 945 магазинов, а "Магнит" и "Дикси" - 1 506 и 305 соответственно.

При этом сопоставимые продажи "Монетки" выросли на 8,7%. Тем не менее, трафик постепенно снижается. Люди оставляют больше денег за один визит, но посещают магазины чуть реже. Да, пока это не выглядит проблемой, но это тот показатель, за которым точно стоит наблюдать.

Ещё один интересный актив внутри группы - "Улыбка радуги". За год сеть открыла 322 новых магазина и стала самым быстрорастущим дрогери-форматом среди крупных игроков рынка. Для сравнения, "Магнит Косметик" за тот же период открыл всего 72 магазина.

При этом продажи "Улыбки радуги" продолжают расти быстрее большинства конкурентов.

Всё это говорит о том, что Лента сегодня делает ставку сразу на несколько форматов и старается не зависеть от одного направления бизнеса.

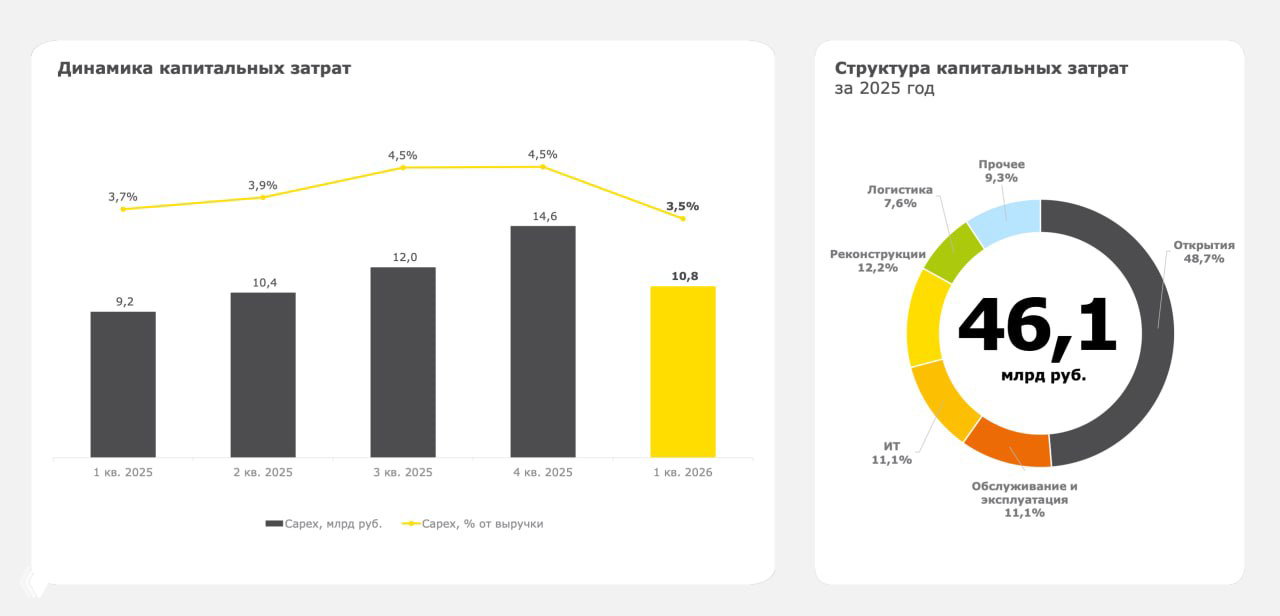

При этом компания активно инвестирует в развитие. Капитальные расходы в 2025 году достигли рекордных для группы 14,6 млрд рублей, причём почти половина этих денег пошла на открытие новых магазинов.

💡 Что это значит с точки зрения ГАБ

На бумаге результаты "Ленты" выглядят очень сильными. Сразу несколько форматов показывают высокие темпы роста, а сама компания активно инвестирует в развитие.

Но если смотреть на нее глазами инвестора в готовый арендный бизнес, здесь появляются нюансы.

Например, мы периодически сталкиваемся с кейсами, когда компания меняла планы развития уже после предварительных договорённостей по объекту. Это не означает, что "Лента" ненадёжный арендатор. Скорее это говорит о том, что компания достаточно гибко подходит к развитию сети и может пересматривать решения в зависимости от ситуации на рынке.

При этом сами объекты "Ленты" зачастую выглядят очень качественно. Хорошие помещения, достойное техническое состояние, продуманные зоны разгрузки и понятные требования к локациям.

Интересно и то, что формат "Суперленты" показывает вполне достойные показатели даже в регионах. По отдельным объектам мы видели обороты порядка 30-40 млн рублей в месяц при площади около 750–1200 м², что выглядит весьма неплохо для такого формата.

Поэтому лично я бы рассматривал Ленту как арендатора, которого просто нужно анализировать чуть глубже. Если для "Пятёрочки" или " Магнита" уже накоплена огромная статистика и их модели хорошо понятны рынку, то в случае с "Лентой" гораздо большее значение имеет конкретный объект, конкретная локация и конкретный формат.

#СМ_ГотоваяКоммерческаяНедвижимость