·управленческий учёт

Что даёт бухгалтеру управленческий учёт

Роль управленческого учёта для бухгалтера и анонс 2‑дневного интенсива с Эльвирой Саляховой 25–26 мая в 13:00 МСК.

Читать публикацию

Я — Наталья Будько, бухгалтер‑практик. Простым языком разбираю сложные налоги и учет: НДС в переходный период, ЕНС/КБК, УСН/ПСН/АУСН, кадровые и архивные правила. Делаю пошаговые инструкции, примеры и чек‑листы, чтобы вы избегали ошибок и платили ровно столько, сколько нужно — без переплат и штрафов.

Роль управленческого учёта для бухгалтера и анонс 2‑дневного интенсива с Эльвирой Саляховой 25–26 мая в 13:00 МСК.

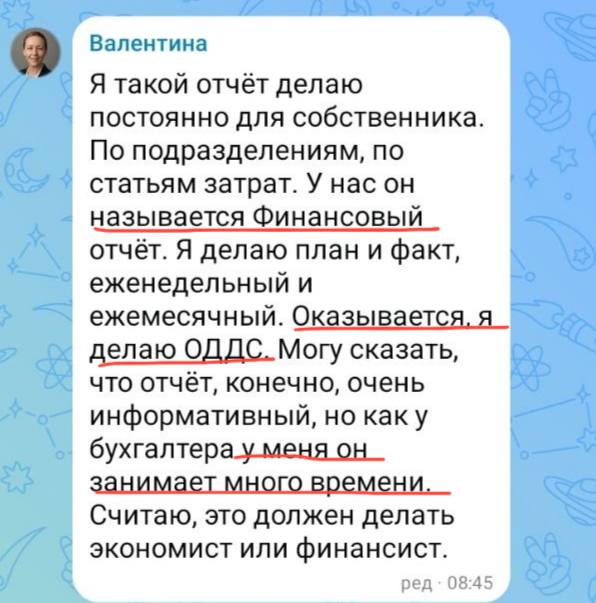

О том, как обычные бухгалтерские действия — таблицы оплат, дебиторка и планирование налогов — уже являются управленческим учётом; интенсив 25–26 мая.

ФНС обсуждает перенос уплаты декабрьских налогов на более ранний срок: плата и отчетность должны быть сданы до новогодних праздников.

Почему ДДС, ОПиУ и Баланс помогают видеть, где деньги и принимать решения; анонс 2‑дневного интенсива 25–26 мая в 13:00 мск.

Депутаты предлагают продлить амнистию по дроблению на 2025–2026 годы; сейчас действует режим 2022–2024 при отказе от дробления с 1.01.2025.

Почему управленческий учёт нужен при росте бизнеса: о деньгах, марже, кассовых разрывах и бесплатном интенсиве 25–26 мая.

ИП на АУСН может торговать в нескольких точках и не терять режим; важно соблюдать лимит сотрудников (не более 5), кассы и реальную занятость. Подсказка ФНС.

Наталья Будько и Эльвира Саляхова объясняют, как управленческий учёт выводит бухгалтера из рутины; анонс 2‑дневного интенсива 25–26 мая.

ФНС разрешила бухгалтерам вход в ЛК ИП по доверенности (МЧД) с КЭП физлица; для полного доступа нужна МЧД с кодом 99.

Бесплатный двухдневный интенсив от Натальи Будько и Эльвиры Саляховой (25–26 мая, 13:00 МСК) по внедрению управленческого учёта для бухгалтеров.

С 12 мая ФНС обновила формат пояснений по НДС: версия 5.04, новые приложения к требованиям, доработки разделов 8 и 9 — проверьте XML и шаблоны.

Разбор по НДС: при оплате старой задолженности важны дата отгрузки и статус плательщика НДС; старый долг сам по себе счёт‑фактуру не требует.