·управленческий учёт

Как внедрить управленческий учёт: пошаговый план

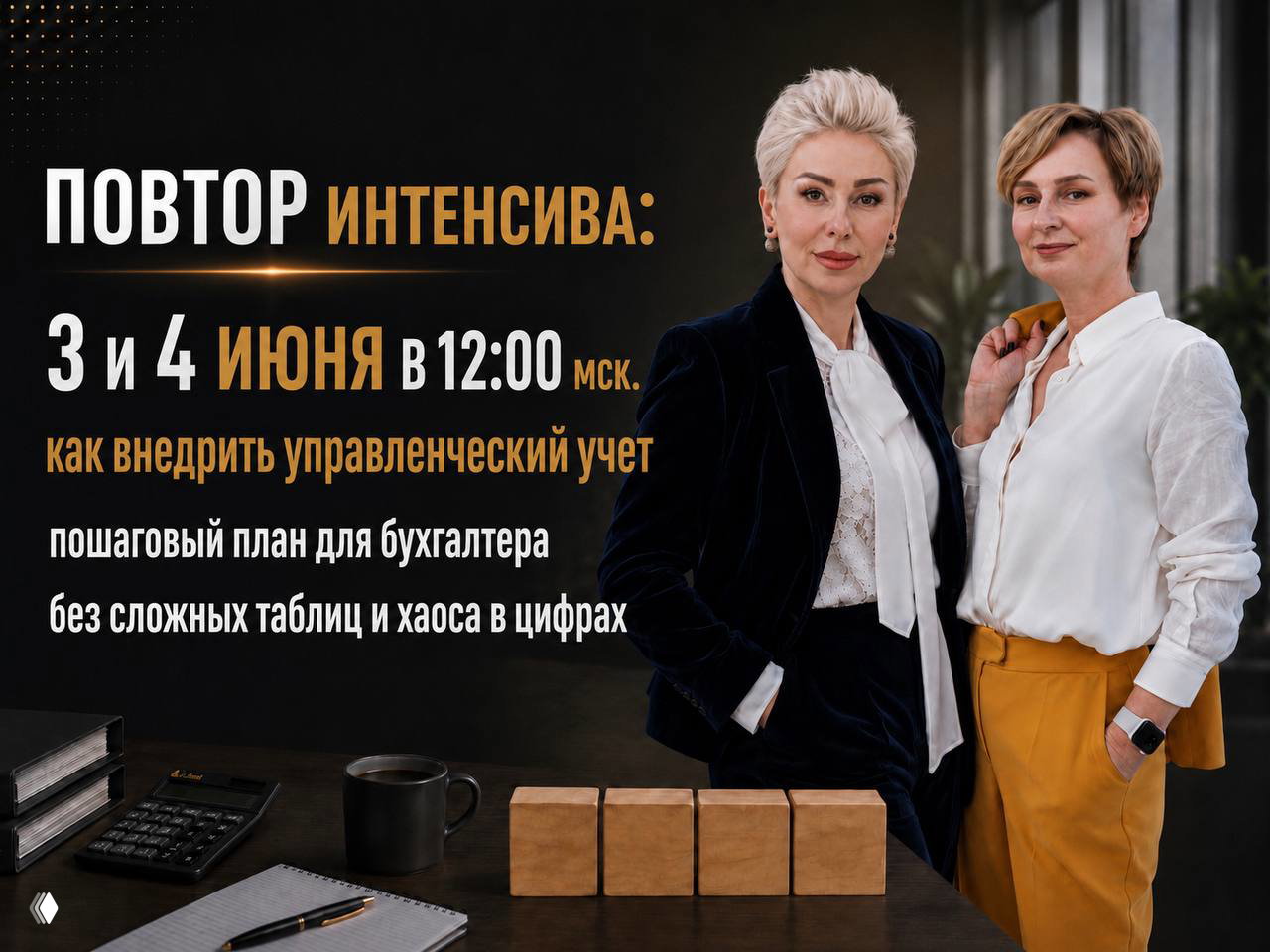

2‑дневный интенсив 3–4 июня (12:00 мск) от Натальи Будько и Эльвиры Саляховой — пошаговый план внедрения управленческого учёта и шаблоны.

Читать публикацию

Я — Наталья Будько, бухгалтер‑практик. Простым языком разбираю сложные налоги и учет: НДС в переходный период, ЕНС/КБК, УСН/ПСН/АУСН, кадровые и архивные правила. Делаю пошаговые инструкции, примеры и чек‑листы, чтобы вы избегали ошибок и платили ровно столько, сколько нужно — без переплат и штрафов.

2‑дневный интенсив 3–4 июня (12:00 мск) от Натальи Будько и Эльвиры Саляховой — пошаговый план внедрения управленческого учёта и шаблоны.

О массовом сбое ЕНС: двойные списания имущественных налогов, реакция ФНС и рекомендации по обращению через сервис «Оперативная помощь».

Календарь ключевых бухгалтерских дат на июнь 2026: НДФЛ, страховые взносы, персонифицированные сведения и 1/3 НДС — удобный чек‑лист для бухгалтера.

Минфин разъяснил: ошибки в налоговом учете дают основание пересчитать первоначальную стоимость ОС; порядок исправлений — по ст. 54 НК РФ.

Инициативы: лимит самозанятых с 2,4 до 3,4 млн руб. и освобождение молодых мам от НПД на год; анализ влияния на выбор режима и налоговую нагрузку.

О риске блокировки счета от ФНС: основания — долг по ЕНС, несданная отчетность и первая декларация по НДС; перепроверить отчеты с 28 мая.

ФНС опубликовала реквизиты для обеспечительного платежа по СПОТ: платежи с 29 мая, отдельный КБК, ИНН получателя 7727406020; зачтут в счет НДС и акцизов.

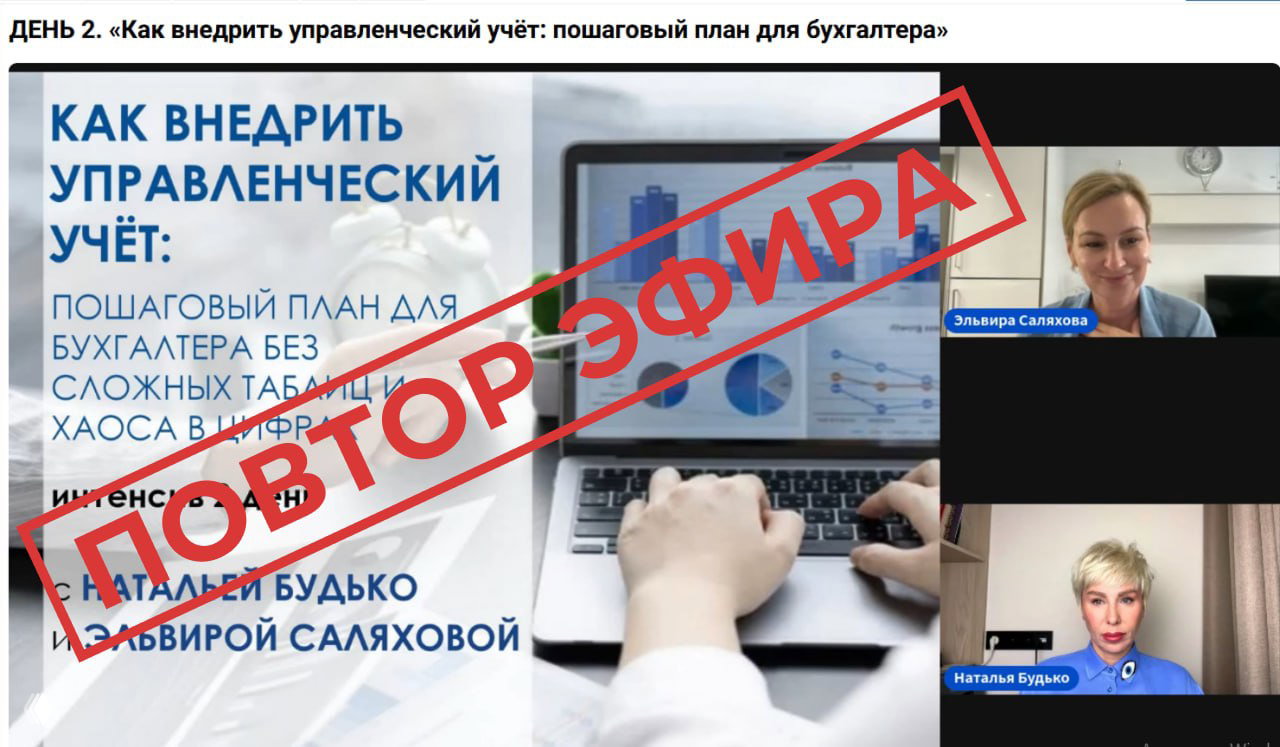

Повтор эфира 2-го дня интенсива по управленческому учёту: разбор кассовых разрывов, почему прибыль ≠ деньги и ценность бухгалтера. Начало сегодня в 19:00 МСК.

Анонс второго дня онлайн‑интенсива Натальи Будько: управленческий учёт, разбор финансовой ситуации бизнеса, сертификат и практичные бонусы.

ЦБ рекомендует усилить контроль за наличными: для бизнеса ориентир 30 млн руб. за 30 дней. Готовьте договоры, чеки и акты — иначе банк может поднять риск и заблокировать операцию.

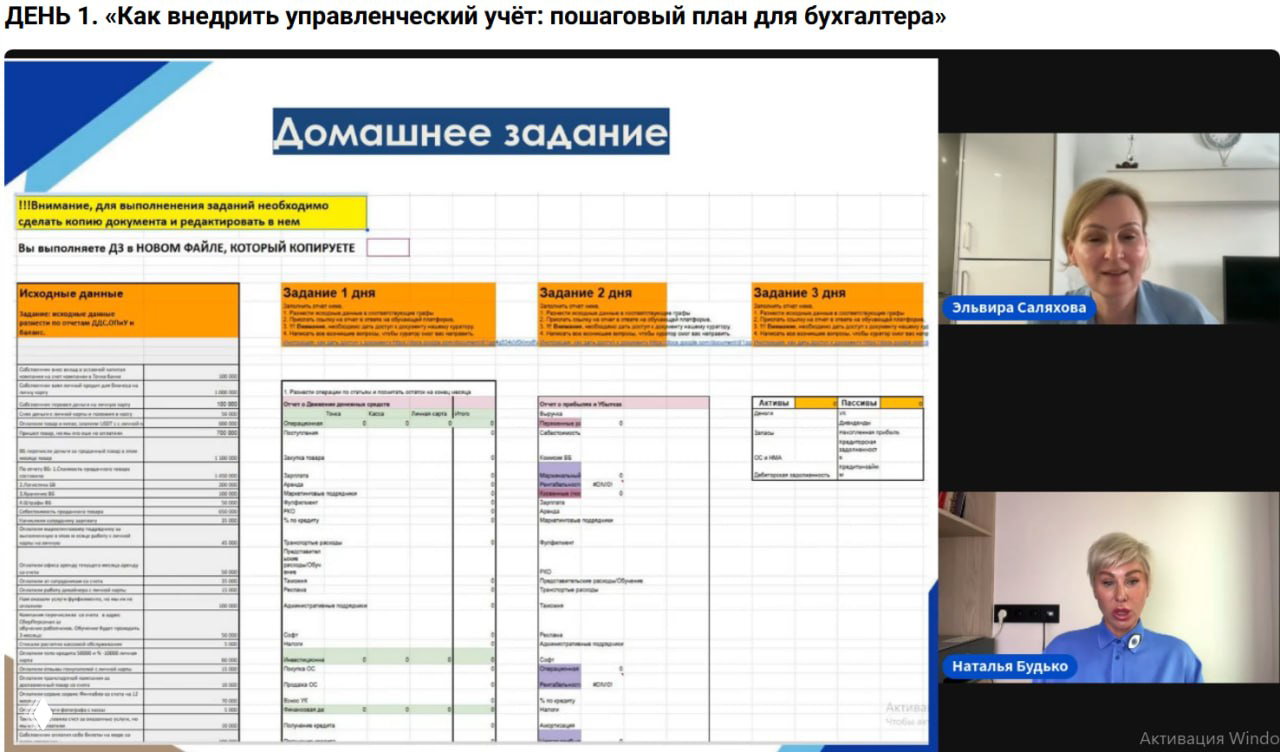

Домашнее задание интенсива: заполнить отчёты ДДС, ОПиУ и Баланс по данным из Google Sheets; ответы ждут в комментариях.

ФНС: даже при только необлагаемых операциях декларацию по НДС нужно сдавать — показывайте сделки в разделе 7 с кодами оснований освобождения.