·ии-агент

ИИ‑агент для бухгалтера — цифровой помощник

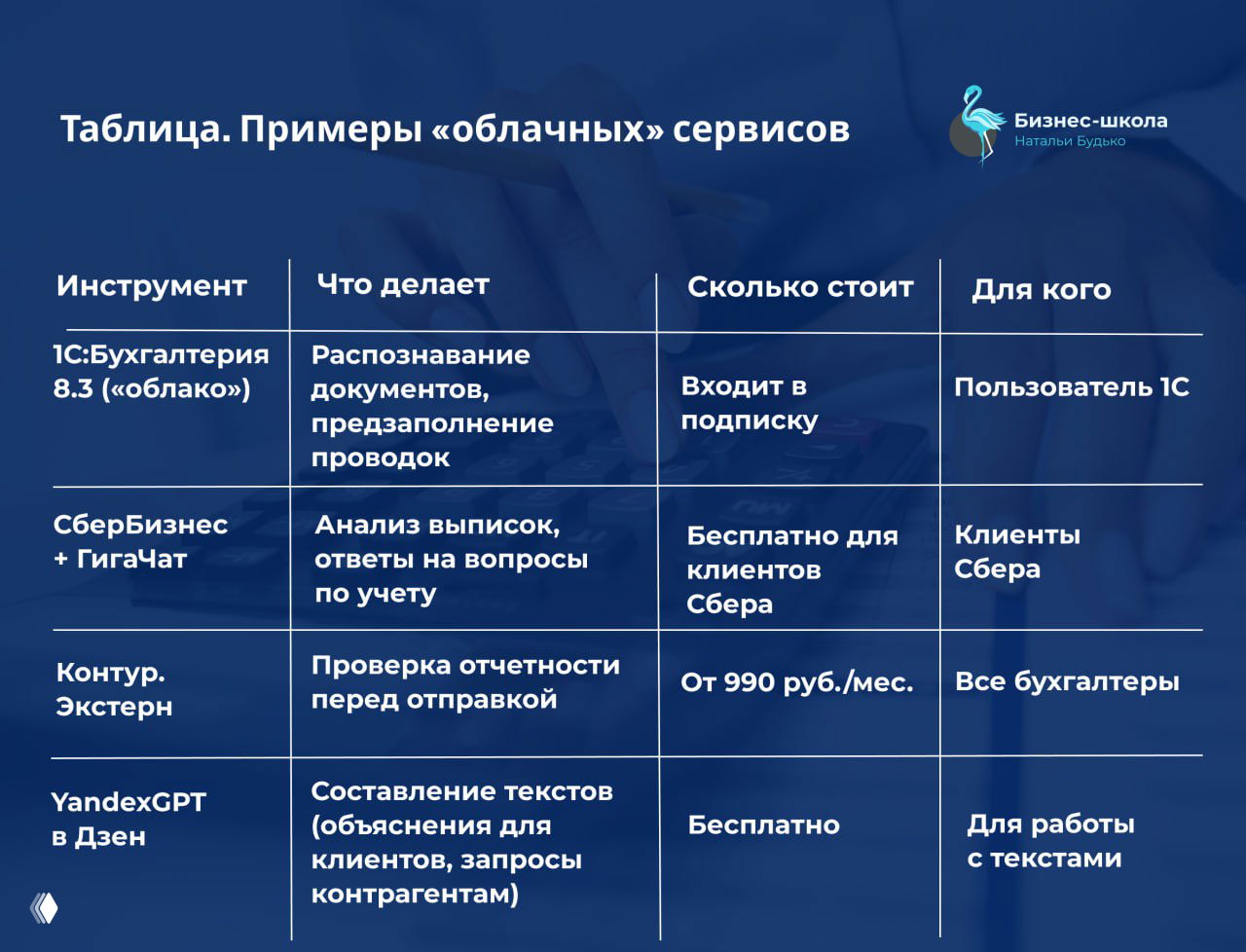

Обзор ролей ИИ‑агента в бухгалтерии: обработка первички, сверки, проверка отчётности и примеры инструментов (1С, СберБизнес, Контур, YandexGPT).

Читать публикацию

Я — Наталья Будько, бухгалтер‑практик. Простым языком разбираю сложные налоги и учет: НДС в переходный период, ЕНС/КБК, УСН/ПСН/АУСН, кадровые и архивные правила. Делаю пошаговые инструкции, примеры и чек‑листы, чтобы вы избегали ошибок и платили ровно столько, сколько нужно — без переплат и штрафов.

Обзор ролей ИИ‑агента в бухгалтерии: обработка первички, сверки, проверка отчётности и примеры инструментов (1С, СберБизнес, Контур, YandexGPT).

Разбор применения ставок НДС (5% и 7%), индексация лимитов и порядок отказа от нулевой ставки при экспорте с разъяснениями Минфина.

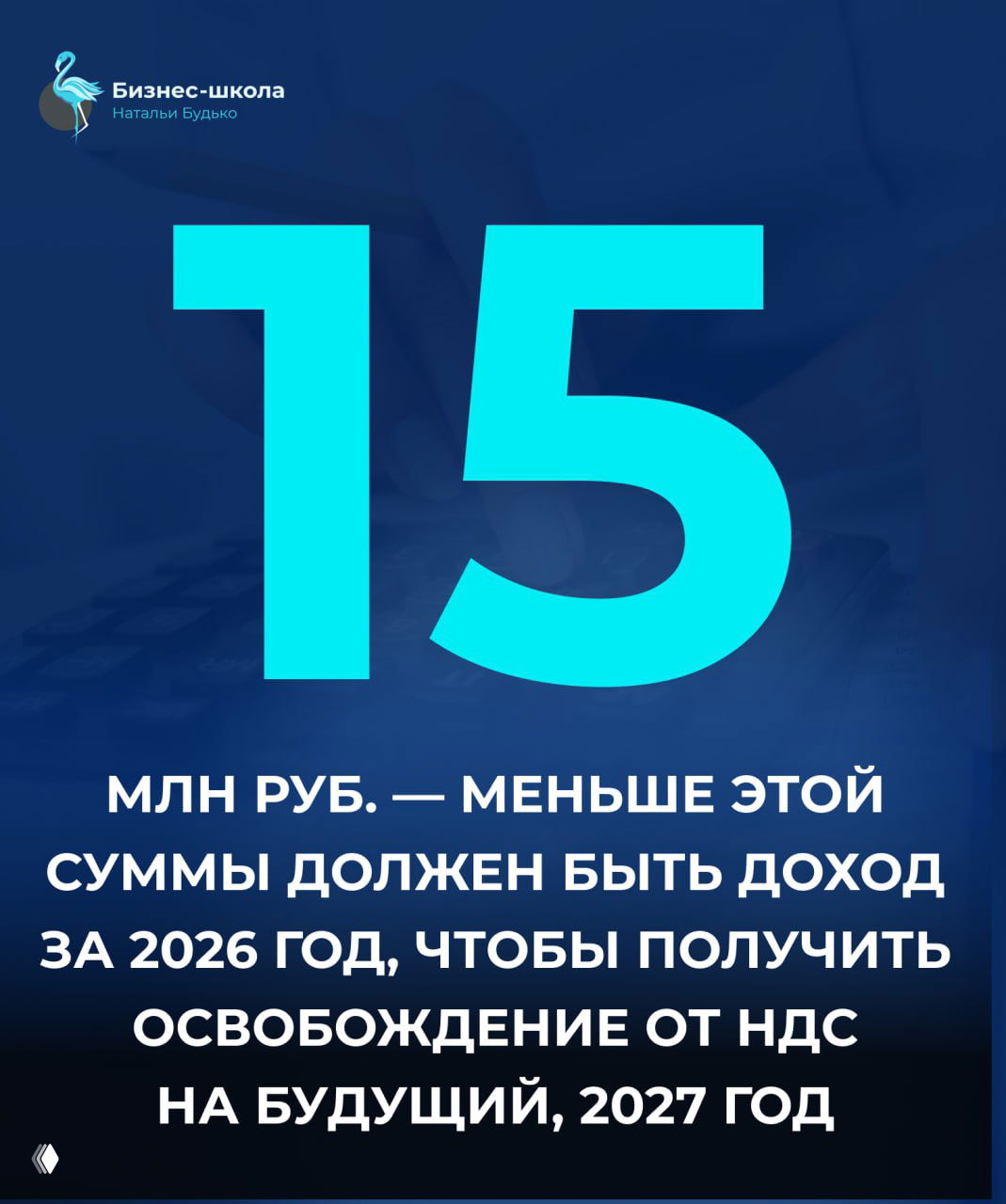

Разбор лимитов по НДС для упрощенцев: какие лимиты действуют в 2026–2027 годах и как считать доходы по книге учета и по ПСН (письмо ФНС № СД-4-3/9631).

Подборка ответов на частые вопросы по НДС для упрощенцев: решения типичных ситуаций и пояснения по порогу 15 млн руб. и освобождению в 2027 году.

Пять правил для упрощенцев по учёту НДС с авансов после снижения лимита освобождения до 20 млн (ФЗ №425‑ФЗ, 28.11.2025).

Анонс повторного семинара 12 марта 2026: НДС на УСН, проверка ОСВ и 1С, оценка стоимости услуг бухгалтера и рост дохода.

Разбор методички ФНС: как ошибки разметки банка и отсутствие спецкода в назначении платежа могут завысить налог по АУСН; корректировки возможны до 7‑го числа.

Анонс урока и семинара: разбор оформления поступления и отражения входящего НДС в 1С, проводки по счетам 41, 60, 19 и движение по счету 68.

Минфин опубликовал проект ФСБУ «Расходы»: упрощения для малых компаний — учёт скидок, бартера и отсрочек; стандарт начнёт действовать с отчётности 2027 года.

Кейс про неверные банковские проводки у упрощенца и приглашение на семинар 12 марта по НДС на УСН, ОСВ и стоимости услуг.

Кейс о том, как банк разнёс проводки только по июню; анонс подкаста и семинара 12 марта о НДС на УСН, ОСВ и стоимости услуг бухгалтера.

Разбор: разделение дополнительного бремени НДС 22% по 1% на продавца и покупателя, правовая основа (постановление КС №41‑П) и учетные риски.