Счет 76.АВ «НДС по авансам и предоплатам» предназначен для обобщения информации о суммах НДС, начисленных для уплаты в бюджет с полученных авансов и предоплаты в счет предстоящей поставки товаров, выполнения работ, оказания услуг, передачи имущественных прав.

Счет 76.АВ активный, т.е. по счету допускается только дебетовое сальдо.

Записями по дебету счета в корреспонденции со счетом 68.02 отражается начисление сумм налога, подлежащих уплате в бюджет с полученных авансов и предоплаты.

Записями по кредиту счета в корреспонденции со счетом 68.02 отражается вычет начисленных сумм налога при реализации предварительно оплаченных товаров, работ и услуг, имущественных прав.

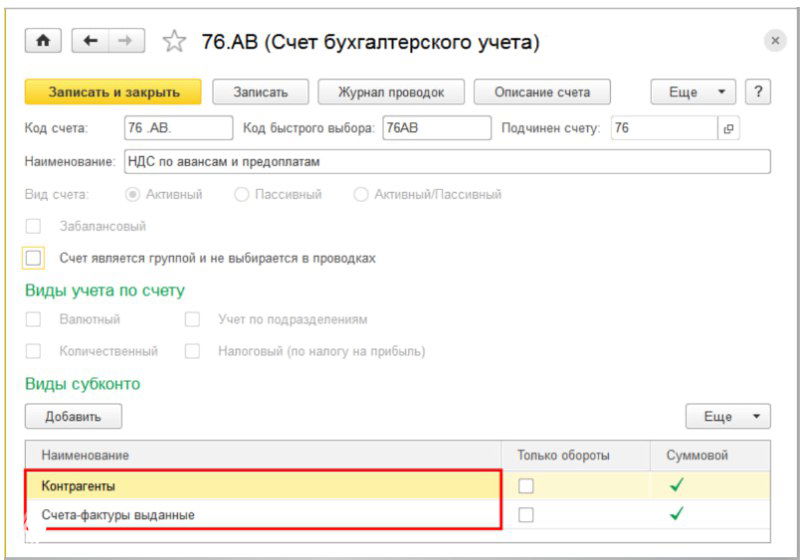

Аналитический учет на счете 76.АВ ведется в разрезе (см. картинку)

- покупателей и заказчиков, от которых поступила предварительная оплата (субконто Контрагенты);

- счетов-фактур, выставленных на суммы полученных авансов и предоплат (субконто Счета-фактуры выданные).

Дискуссия