💡 Важное правило:

Самозанятый — это не сотрудник и не ИП. Он — физическое лицо, применяющее специальный налоговый режим НПД (Налог на Профессиональный Доход). Поэтому счета расчетов по зарплате (70) и с подотчетными лицами (71) не используются.

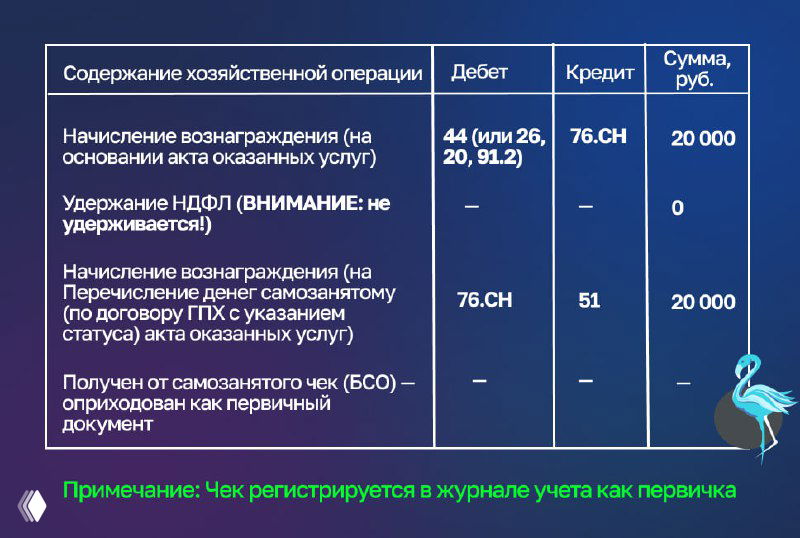

📋 Основные проводки при работе с самозанятым

Для учета расчетов используется счет 76 «Расчеты с разными дебиторами и кредиторами». Чаще всего для этого открывают отдельный субсчет, например, 76.СН «Расчеты с самозанятыми».

🧾 Типовая хозяйственная операция:

ООО «Вектор» оплатило самозанятому эксперту Иванову А.С. вознаграждение 20 000 руб. за консультационные услуги. Услуги оказаны, акт подписан.