Это главное отличие от работы с обычным физлицом. Самозанятый самостоятельно уплачивает налог (4% или 6%) через мобильное приложение. Компания-заказчик является налоговым агентом только в том случае, если самозанятый не применил свой режим.

Ваша обязанность — проверить статус самозанятого!

- Перед оплатой проверьте его в приложении «Налогоплательщик ЮЛ» или на сайте ФНС.

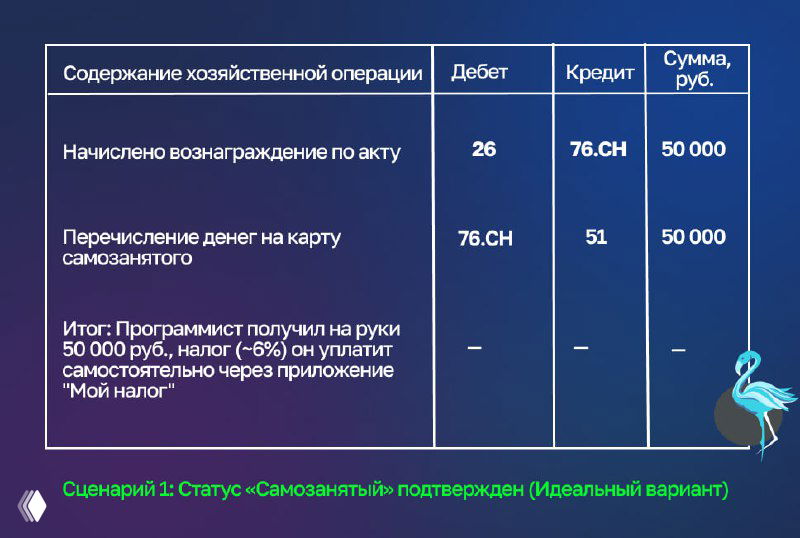

- Если статус подтвердился: вы перечисляете всю сумму целиком, не удерживая НДФЛ. Налоговым агентом вы не являетесь. Проводок по 68-НДФЛ нет.

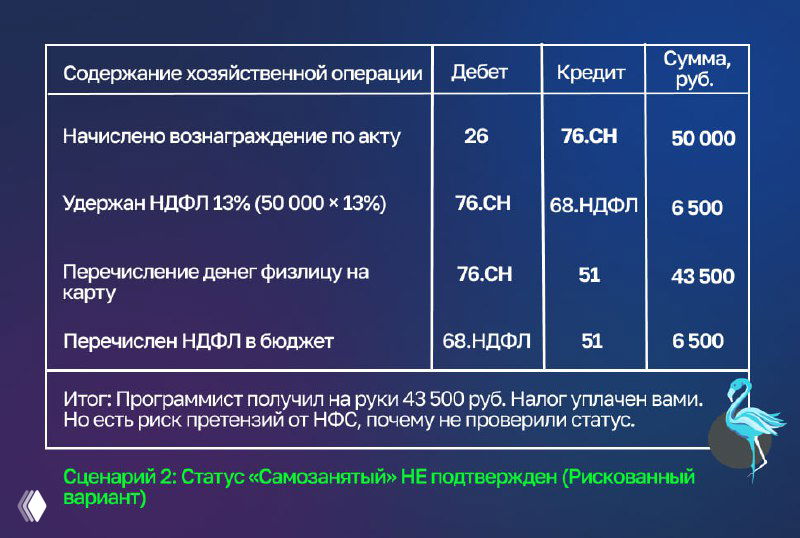

- Если он не самозанятый (или статус не подтвердился): вы обязаны выступить налоговым агентом, удержать 13% НДФЛ и перечислить его в бюджет. В этом случае проводки будут как с обычным физлицом.

🧾 Пример с двумя сценариями ( показала в карточках, сохраняйте)

✅ Условие: Оплата услуг программиста-самозанятого 50 000 руб.