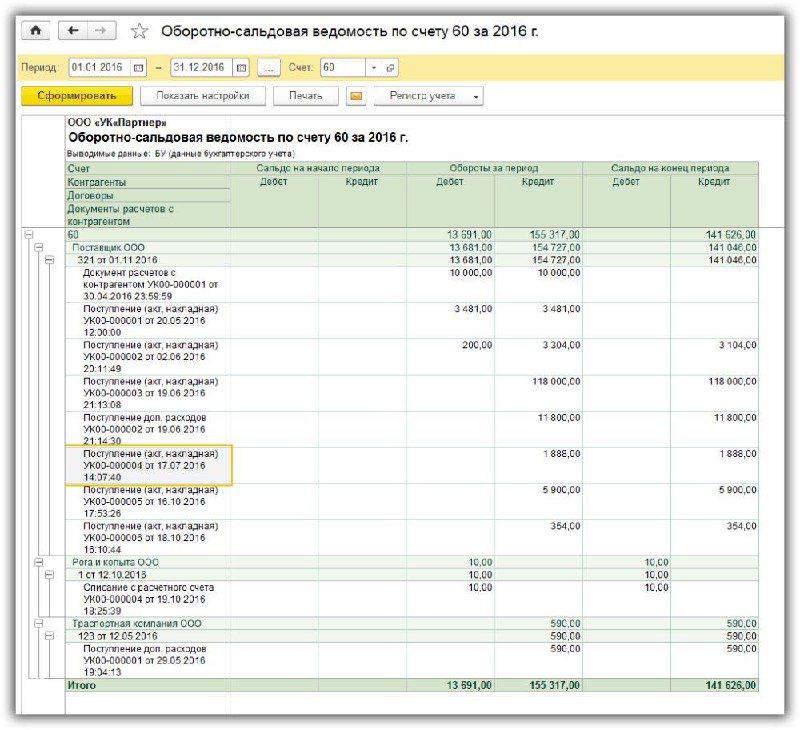

Сегодня продолжаем тему проверки ОСВ — и переходим к производственным и складским счетам. Это именно те места, где чаще всего «зависают» ошибки 👇

✅ 20 и 23 — Основное и вспомогательные производства

Сальдо на этих счетах — это нормально, если:

– есть НЗП (затраты учтены, продукция ещё не выпущена);

– компания выполняет работы, но выручка появится только после приёмки заказчиком (СМР, проектирование).

Но если 20-й счёт каждый месяц закрывается в ноль — это повод насторожиться. Часто это не реальная ситуация, а техническая ошибка в настройках 1С.

✅ 25 и 26 — Общепроизводственные и общехозяйственные расходы

Эти счета обязательно должны закрываться ежемесячно. Любое сальдо после закрытия месяца — это сигнал ошибки.

✅ 21 и 41 — Товары и полуфабрикаты

Тут действуют правила проверки, как и для счёта 10:

– никаких отрицательных остатков;

– не должно быть «количество без суммы» или наоборот.

Если работаете с несколькими складами или торговыми точками, не забудьте проверить субсчета 41-го. Ошибки часто возникают именно из-за неоформленных перемещений.

✅ 43 — Готовая продукция

Ошибок здесь тоже хватает. Главная — отрицательные остатки. Обычно они появляются, если сначала провели реализацию, а выпуск продукции «под продажу» забыли внести.

Решение: в 1С можно настроить автоматический выпуск продукции по факту реализации. Удобно, если 43-й счёт у вас всегда пустой, а производство идёт под заказ.

Лайфхак: используйте отчёт «Контроль отрицательных остатков» (вкладка «Склад»). Он отловит ситуацию, когда, например, продажа проведена 11 марта, а поступление только 12-го. В ОСВ этого не видно, а отчёт покажет.

Коллеги, а у вас какой счёт чаще всего «подводит» при проверке ОСВ — 20, 25/26, 41 или 43? Давайте делиться опытом в комментариях 👇

🔥Знаю как закрываются эти счета

😱 Мне нужно разбираться