📌 Как применять ставки НДС и от каких можно отказаться

ВОПРОС:

Можно ли применять ставку НДС 7% в 2026 году, если доход за 2025 год составил 21 млн руб.?

ОТВЕТ:

Да, можно, хотя в этом случае выгоднее ставка 5%. Общие правила такие, что ставку НДС 5% нужно применять при доходах от 20 млн до 250 млн руб., а ставку 7% — при доходах от 250 млн до 450 млн руб.

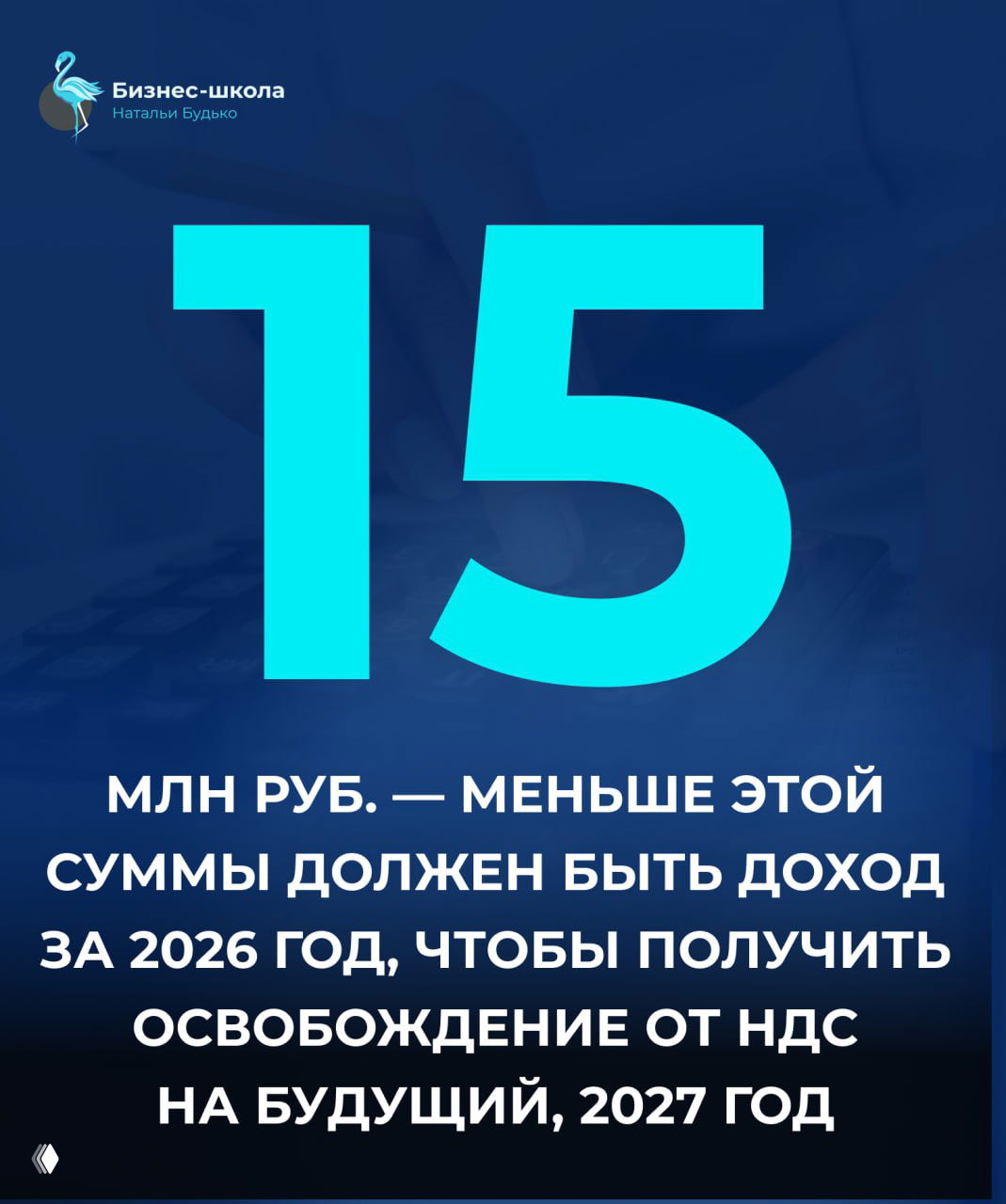

С 2026 года лимиты доходов для ставок проиндексировали на коэффициент-дефлятор.

Однако Минфин разъяснил, что ставку 7% можно применять сразу, как потеряли освобождение от НДС. Дожидаться, когда доход достигнет 272,5 млн руб. (250 × 1,090), не обязательно.

ВОПРОС:

ИП применяет УСН «доходы — расходы», за 2025 год превысил лимит по НДС 20 млн руб. С 1 января выбрал по НДС ставку 5%. Но у ИП бывают экспортные операции, которые облагаются по ставке 0%. Может ли ИП к экспортным операциям применять ставку 5%, чтобы не заморачиваться с подтверждением нулевой ставки налога?

ОТВЕТ:

Да, вы вправе отказаться от ставки НДС 0% при экспорте. Но есть условия. Отказаться от нулевой ставки НДС при экспорте за пределы ЕАЭС экспортеру можно при поставках товаров, которые вывозятся из России в таможенной процедуре экспорта.

Чтобы отказаться от нулевой ставки НДС, в налоговую инспекцию нужно подать заявление. Форма заявления официально не установлена, поэтому составить его можно в произвольном виде.

Срок подачи заявления — не позднее 1-го числа квартала, с которого экспортер начинает применять другие налоговые ставки (п. 7 ст. 164 НК). Если в договоре закрепили, что переменная часть «оказывается» в момент расчета в январе, то надо начислить НДС и выставить счет‑фактуру в пятидневный срок.

Отказ от нулевой ставки возможен на срок не менее 12 месяцев в отношении всех экспортных операций предпринимателя. В течение этого срока запрещено применять по экспортным операциям нулевую и «обычные» ставки выборочно. Например, нельзя в отношении каких-либо конкретных покупателей применять ставку 0%, а в отношении других — 5% (п. 7 ст. 164 НК).

При экспорте в страны ЕАЭС действуют нормы приложения 18 к Договору о ЕАЭС. Отказ от нулевой ставки НДС нормами этого международного соглашения не предусмотрен (письмо Минфина от 09.01.2019 № 03-07-1/1/24).