Ситуацию № 1 разобрали тут 👉🏻 https://t.me/nalogi_blog/4904

СИТУАЦИЯ № 2 — Товар отгрузили в 2025 году, а в 2026 году предоставили на него ретроскидку

Если товар отгрузили в 2025 году, а в 2026 году предоставят на него скидку задним числом, которая уменьшает цену уже отгруженных товаров, поставщик корректирует базу для исчисления НДС, а покупатель — налоговый вычет.

Ваша компания — поставщик. Скорректируйте (уменьшите) базу для расчета НДС. Для этого выставьте покупателю корректировочный счет-фактуру на уменьшение. Зафиксируйте в нем ту же ставку, которую указали в счете-фактуре на отгрузку, — 20 процентов (письмо ФНС от 23.10.2018 № СД-4-3/20667). Несмотря на то что ретроскидку вы предоставляете в 2026 году, уменьшаются цены товаров, отгруженных в 2025 году. Поэтому действует прошлогодняя ставка НДС.

Вы получаете право на вычет НДС с разницы, возникшей из-за уменьшения цены сделки (п. 13 ст. 171 и п. 10 ст. 172 НК). Основание для вычета — корректировочный счет-фактура, который вы регистрируете в книге покупок с кодом 18 (п. 2 и 12 Правил ведения книги покупок, утв. постановлением Правительства от 26.12.2011 № 1137).

⚠️ Имейте в виду: чтобы проверяющие не сняли вычет, ретроскидка, уменьшающая цену товаров, должна быть обязательно отражена в договоре с покупателем или дополнительном соглашении к нему (п. 10 ст. 172 НК). Позаботьтесь и об отдельном первичном документе, в котором подтвердите, что покупатель выполнил условия для скидки; приведите расчет скидки.

А вот корректировать из-за скидки «прошлогоднюю» накладную, акт или другой первичный документ на отгрузку не нужно. Ни правила бухучета, ни налоговое законодательство этого не требуют.

📌 Если предоставляете ретроскидку, выставьте корректировочный счет-фактуру на уменьшение

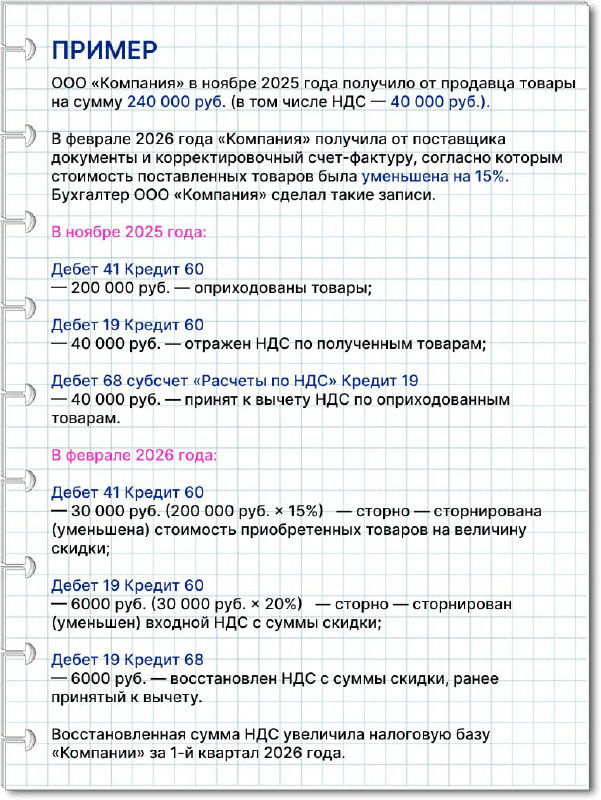

Ваша компания — покупатель. Если поощрение по условиям договора изменяет первоначальную цену товара, то положено корректировать (уменьшать) вычет НДС. Налог, приходящийся на сумму разницы, которая возникла из-за уменьшения стоимости товара на величину поощрения, вы должны восстановить (подп. 4 п. 3 ст. 170 НК).

Восстановите часть входного НДС на основании корректировочного счета-фактуры от поставщика. Ведь если поставщик предоставил скидку по товарам, которые вы оприходовали в 2025 году, он оформляет корректировочный счет-фактуру. И в нем продавец указывает ту же ставку НДС, что и в счете-фактуре на отгрузку, — 20 процентов (письмо ФНС от 23.10.2018 № СД-4-3/20667).

Зарегистрируйте корректировочный счет-фактуру от поставщика в книге продаж с кодом 18.

⚠️ Если стоимость товаров, отгруженных в 2025 году, увеличили в 2026 году. В случае, если по соглашению сторон стоимость товаров, реализованных в 2025 году, увеличивается, поставщик оформляет корректировочный счет-фактуру на увеличение стоимости товаров (п. 3 ст. 168 НК). В нем показывает старую ставку НДС, которая действовала при отгрузке — 20%. Регистрирует счет-фактуру на увеличение стоимости в книге продаж с кодом 01. При этом корректировочный счет-фактуру фиксируют в книге продаж за тот квартал, в котором оформили документы на изменение стоимости (п. 10 ст. 154 и п. 10 ст. 172 НК).

Покупатель при повышении цены на товары после их отгрузки вправе принять к вычету «дополнительную» сумму НДС, которую продавец указал в корректировочном счете-фактуре. Корректировочный счет-фактуру на увеличение стоимости отразите в книге покупок с кодом 01 на дату, когда получили его от поставщика.

P.S. Коллеги, в вашей практике часто встречаются ретроскидки?

- 👌🏻 — нет, не было никогда

- 🤷🏼♀️ — да, было дело, разбирались

- 🙈 — что такое ретроскидка

Дискуссия