Бухгалтеры прекрасно знают, как выглядит «идеальный» отчёт. А ещё — как легко этот идеал разрушается из-за одной мелочи: не тот код, не та дата, не тот процент.

По НДС ошибки любят прятаться в деталях. Причём в таких, которые на беглый взгляд не вызывают вопросов:

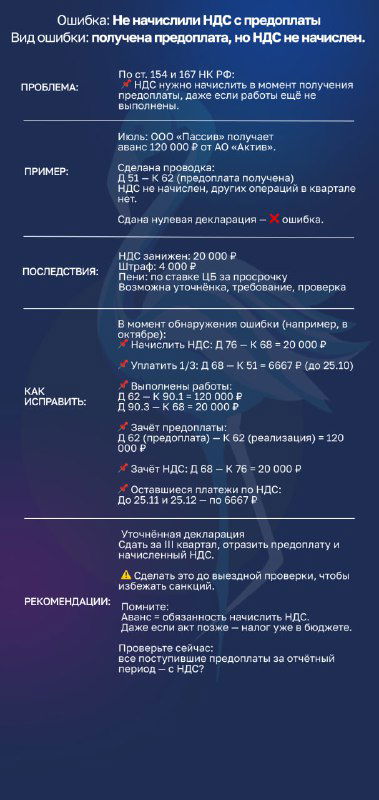

- предоплата не обложена,

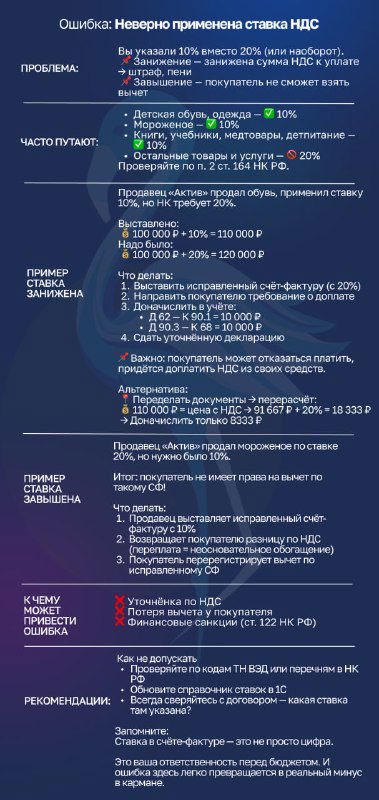

- ставка взята «по аналогии»,

- передали материалы «внутрь компании»,

- в договоре не упомянули НДС — ну подумаешь.

Но каждая такая «мелочь» — потенциальная точка доначислений, штрафов и переписок с ИФНС.

ФНС не разгадывает намерения. Она видит: не начислен — значит, нарушен.

А дальше — требование, уточнёнка, стресс. И классическая фраза директора:

«А почему мы вообще это пропустили?»

Чтобы вы были на шаг впереди, я собрала короткие карточки с конкретными примерами:

- где бухгалтер ошибся,

- чем это обернулось,

- и как исправить без лишней паники.

🟢 Подготовила для вас наглядные карточки с основными ОШИБКАМИ в НДС. Сохраняйте, распечатывайте, держите под рукой.

Это тот случай, когда «мелочи» реально решают.

P.S. Коллеги, давайте откровенно: Боитесь ошибок в НДС?

🥲 — да, очень

😁 — нет, я профи

Дискуссия