Переходим к следующему блоку счетов, которые бухгалтер должен обязательно контролировать.

✅44 — Расходы на продажу

По 44 счёту на конец месяца должно быть нулевое сальдо, за исключением транспортных расходов до склада компании.

Если товар ещё не реализован, то часть расходов может «зависнуть».⚙️ В 1С:

- – для доставки до склада указываем вид статьи затрат «Транспортные расходы»;

- – для доставки до покупателя — «Прочие».

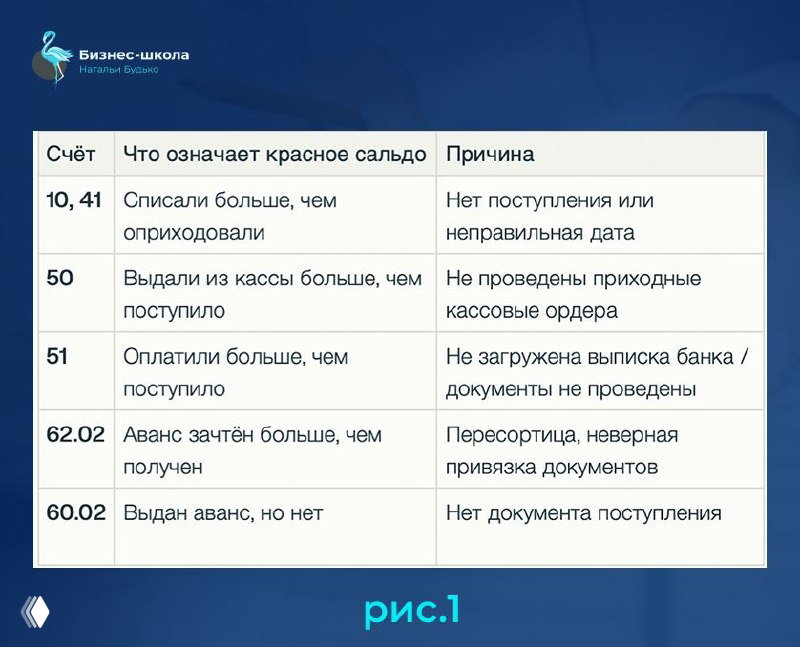

✅ 50 — Касса

Сформируйте ОСВ с детализацией по дням. На конец каждого дня не должно быть отрицательного сальдо.

✅ 51, 52 и 55 — Расчётные счета

Сальдо сверяем с банковской выпиской. Совпадение должно быть до копейки.

✅ 60 и 62 — Расчёты с контрагентами

Здесь проверка многослойная:

- 🔸 Ежеквартально формируем и подписываем акты сверок.

- 🔸 Делаем ОСВ с детализацией по субконто и документам. Ошибки: пустые субконто, отрицательные остатки в разрезе документов.

- 🔸 Формируем «Анализ субконто» по связке «контрагенты + договоры». Здесь часто выявляется перекрёстное сальдо — одновременно аванс и задолженность.

⚠️ Такое бывает законно (несколько договоров с разными условиями). Но чаще это признак ошибок. Если авансы «не зачитываются»:

- – перепроверьте договоры,

- – настройки зачёта авансов,

- – используемые субсчета,

- – параметры проведения документов в разделе «Администрирование»,

- – ручные проводки.

📊 ОСВ с детальной аналитикой может быть объёмной, но хотя бы иногда просматривать её в таком виде крайне полезно — многие ошибки видны только там.

Коллеги, какой из этих счетов чаще всего доставляет вам хлопоты при проверке ОСВ?

Дискуссия