〰️〰️〰️

И так, продолжаем разбираться.

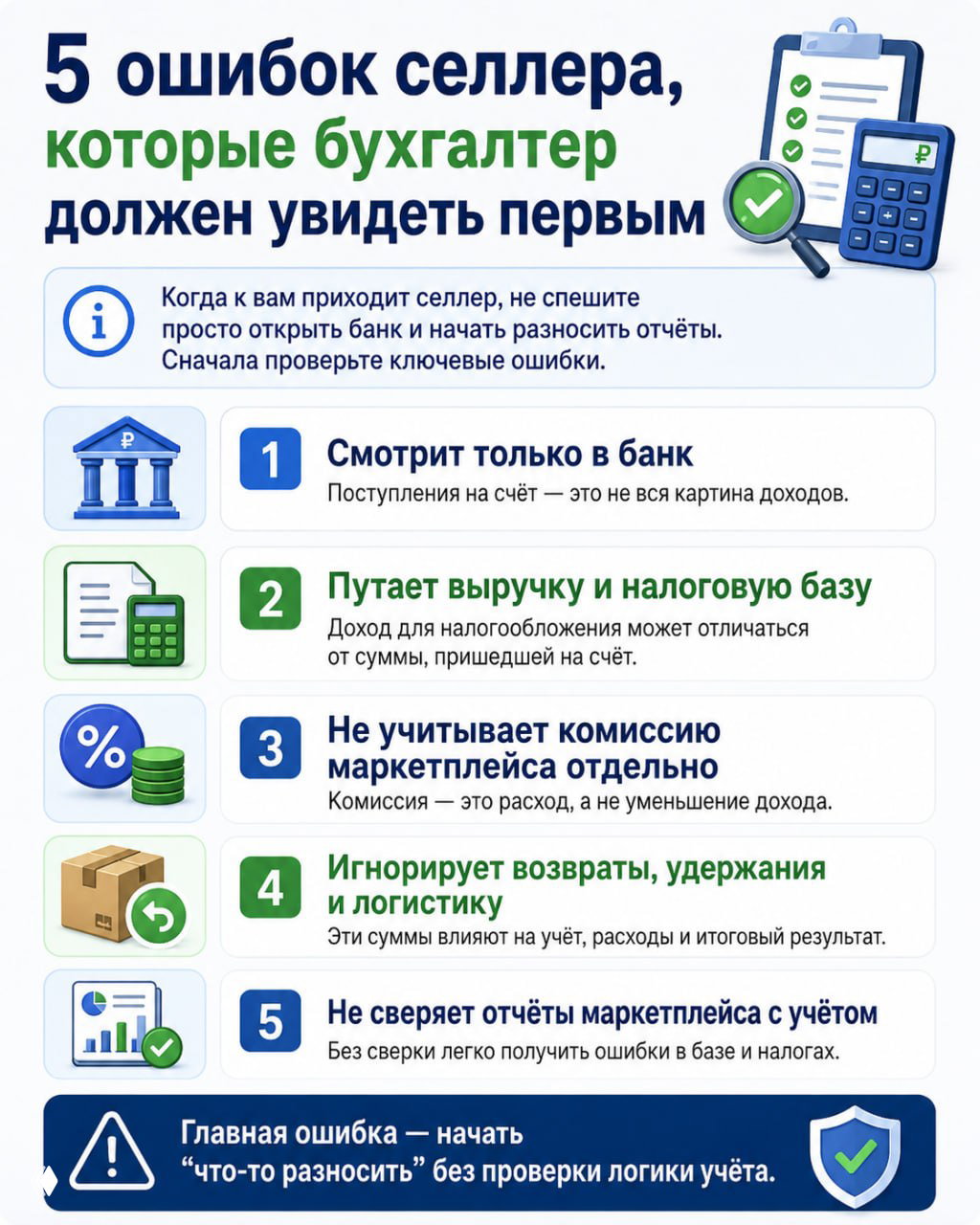

📌Работы на АУСН

❓ Вопрос 9:

Нужно ли при торговле на маркетплейсе прибавлять в доходы на АУСН комиссию площадки?

Выручку от реализации товаров отражаете с комиссией площадки (письмо ФНС от 08.05.2024 № СД-4-3/5416, ст. 251 и подп. 1 п. 1.1 ст. 346.15 НК). Дата получения дохода — это дата поступления денежных средств на ваши счета в банках или в кассу вне зависимости от даты продажи на маркетплейсе (п. 1 ст. 7 Закона № 17-ФЗ).

Если вы применяете АУСН «доходы минус расходы», то комиссию маркетплейса включите в расходы. С 2025 года расходы можно самостоятельно указывать в личном кабинете налогоплательщика. Ранее в учет брались только расходы по расчетному счету, а в личном кабинете можно было указать только доходы. Также по новым правилам операторы торговых электронных площадок могут предоставлять в ИФНС информацию о произведенных расходах, что делает работу продавцов на маркетплейсах на АУСН проще (п. 1 ст. 14 Закона № 17-ФЗ).

❓ Вопрос 10:

Какой тип системы налогообложения указывать в кассовых чеках на АУСН?

В форматах фискальных документов для указания в кассовых чеках АУСН на данный момент не предусмотрено, ФНС рекомендует указывать просто «УСН» (информация в телеграм-чате ФНС от 29.10.2025).

❓ Вопрос 11:

На АУСН «доходы минус расходы» купили материалы за наличку, чек по своей кассе при выдаче денег не пробивали. Можно включить данную сумму в расходы?

Наличные расходы можно учесть при АУСН, только если они проведены через ККТ (п. 26 ч. 4 ст. 6 Закона № 17-ФЗ, информация в телеграм-чате ФНС от 23.09.2025). Чтобы учесть траты в расходах, сформируйте кассовый чек с признаком «расход»

❓ Вопрос 12:

Что делать, если банк неправильно определит доход для расчета налога?

Если вы не согласны с информацией о доходах или расходах в личном кабинете, ее нужно скорректировать, чтобы ИФНС правильно рассчитала налог.

При работе на АУСН не позднее 7-го числа каждого месяца нужно проверить, верно ли банк разделил безналичные операции за прошлый месяц на учитываемые и неучитываемые. Если обнаружите ошибку, сообщите от этом в банк, скорректируйте данные.

Если этого не сделать, информация будет считаться подтвержденной и исходя из нее инспекторы рассчитают налог (п. 3 и 4 ст. 15 Закона № 17-ФЗ). Банк передает информацию в ИФНС не позднее 10-го числа каждого месяца.

Дискуссия