Офисный сегмент остается лидером по объему инвестиций в России: по итогам I полугодия 2025 года на него пришлось 35% всех вложений или 109 млрд руб. Раскрываем ключевые тенденции, которые определяют ситуацию в двух столицах и РФ.

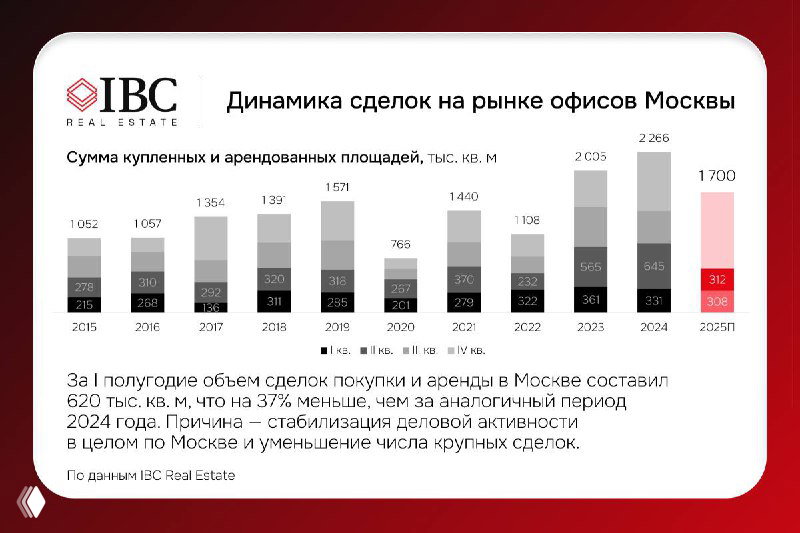

- Москва: стабильно низкая вакантность и высокие ставки. Рынок столицы демонстрирует стабилизацию. Доля свободных площадей держится на уровне 4,5% после незначительного снижения за квартал. Объем ввода новых офисов остается ограниченным. Это поддерживает запрашиваемые ставки аренды на высоком уровне — в среднем 29,1 тыс. руб. за кв. м в год.

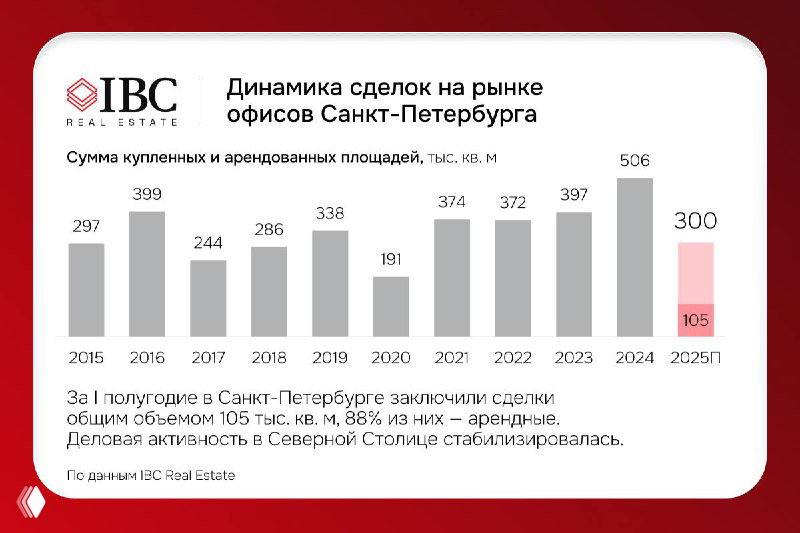

- Санкт-Петербург: дефицит площадей и рост нового строительства. В Петербурге сохраняется острый дефицит качественных офисов: уровень вакантности еще ниже, чем в Москве, — всего 3,9%. Объем нового строительства вырос при этом в 3 раза по сравнению с прошлым годом. Примечательно, что 81% от общего объема нового строительства за 2025 год уже реализовано — арендовано, продано или не выйдет в открытый рынок. На фоне сохраняющегося дефицита ставки аренды продолжат расти.

- Россия: фокус на качество и рост доли розничных инвесторов. Несмотря на общую коррекцию, офисы остаются главным объектом для вложений (35% всех вложений). На рынке сохраняется спрос на качественные активы, особенно под собственные нужды крупных компаний. При этом по сравнению с I полугодием 2024 года на 28% вырос объем сделок с чеком до 500 млн рублей в строящихся и проектируемых офисных объектах.

Детали по ключевым рынкам — в наших карточках и отчете.

#IBCофисы #IBCквартальныйотчет