Объем нового строительства может увеличиться год к году на 28% и составить 753 тыс. кв. м офисов, а уровень вакантности — вырасти до 5,2%. Спрос при этом год к году может снизиться на 38% после рекордных значений 2024 года. Несмотря на это, уровень деловой активности все еще на треть выше, чем в 2014-2022. Рассказываем, как эти тренды отражаются в трех главных деловых районах Москвы.

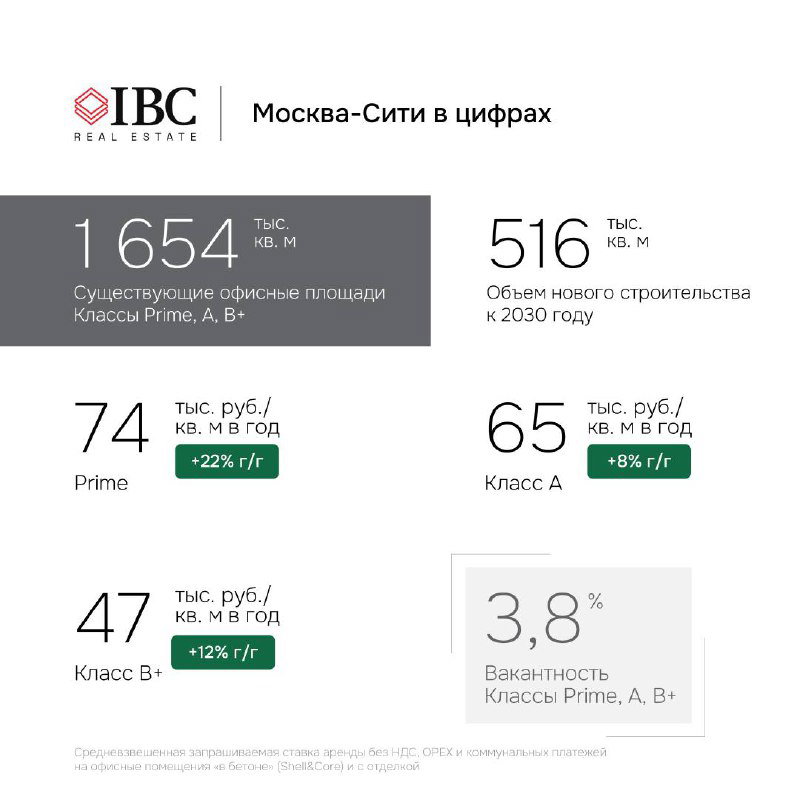

➡️ Москва-Сити. Ввод в эксплуатацию башни iCITY Space (91 тыс. кв. м) в III квартале 2025 года привел к закономерному росту доли свободных площадей — год к году показатель увеличился на 2,9 п.п. и составил 3,8%

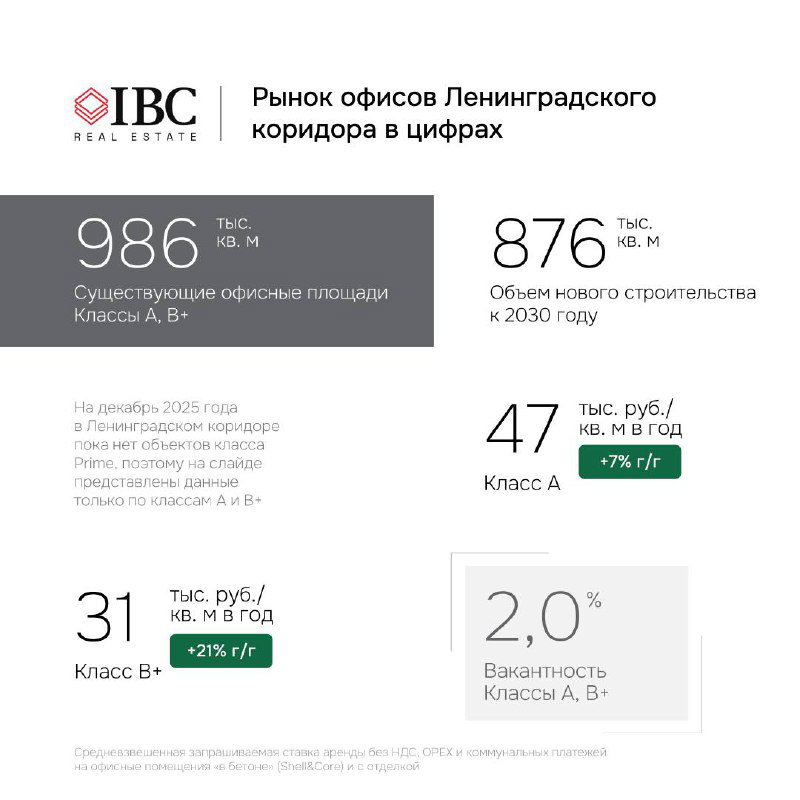

➡️ Ленинградский коридор. ЛДР по-прежнему является одной из наиболее перспективных локаций с повышенным уровнем девелоперской активности. Так, на этапе строительства и проектирования находятся 410 тыс. кв. м офисов и 466 тыс. кв. м офисов соответственно.

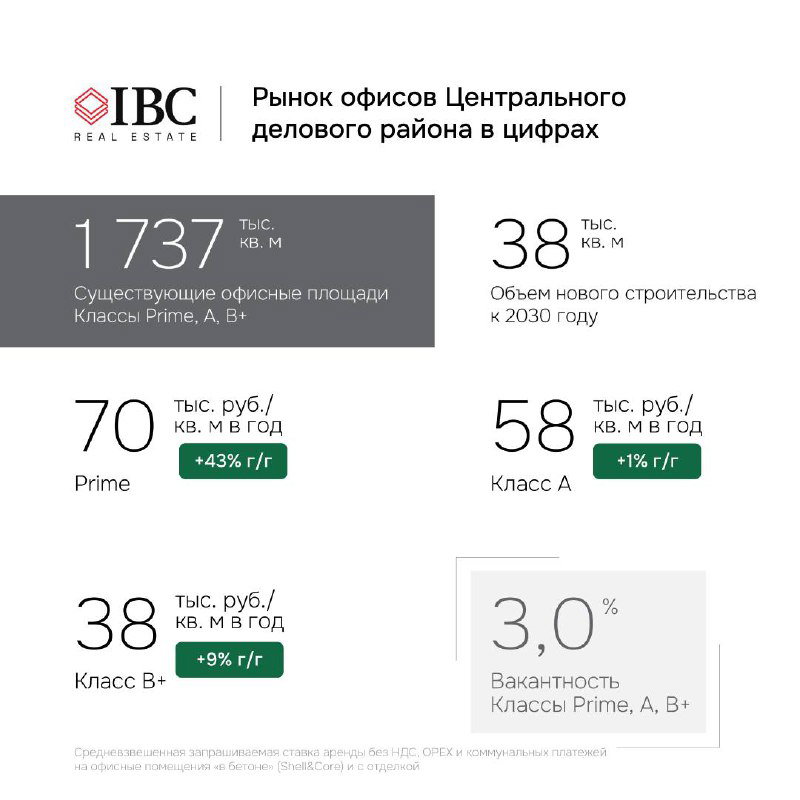

➡️ Центральный деловой район (ЦДР). При ограниченном объеме нового строительства и повышенном спросе со стороны компаний на размещение в центральных локациях уровень вакантности здесь продолжает снижаться. Нехватка площадей классов Prime и А ощущается особенно остро — объем таких предложений не превышает 20 тыс. кв. м.

Подробный анализ по каждому субрынку, ставки аренды и прогнозы — в нашем полном отчете.