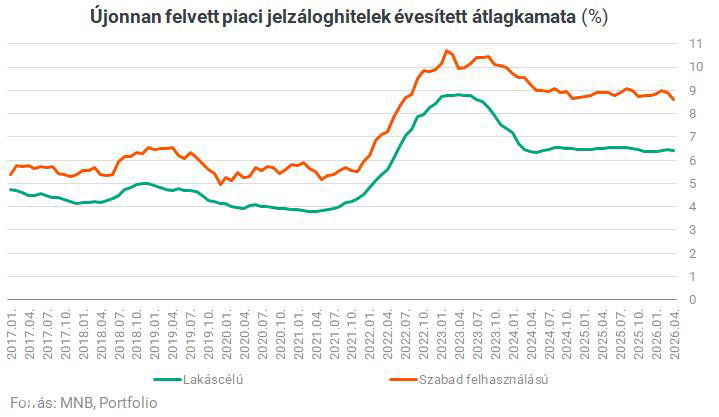

Два года ставки по рыночным жилищным кредитам стояли на мёртвой точке — в среднем 6,5%. Но теперь, похоже, лёд тронулся.

🔄Что произошло?

Институциональные инвесторы активно скупают венгерские госбумаги — спрос резко вырос. В ответ рыночная доходность облигаций упала до ~5% (уровень, невиданный последние 4 года). Именно эти ставки банки используют как ориентир для ценообразования жилищных кредитов.

💰Что это значит для нас?

Банки уже начинают тестировать снижение ставок, особенно по свободно используемым ипотечным кредитам. Ожидаемый средний уровень — около 6%, а для лучших клиентов — и вовсе ниже.

При этом преимущество популярной госпрограммы Otthon Start теперь становится менее очевидным — рыночные предложения постепенно догоняют её по привлекательности.

📉Почему это случилось сейчас?

Помимо высокого спроса на госбумаги, инвесторы уже закладывают в цены:

- более предсказуемую экономическую политику,

- и обещанное введение евро в начале 2030-х (это укрепляет позиции форинта и снижает доходность облигаций).

➡️Если вы планируете ипотеку или рефинансирование — сейчас самое время мониторить предложения. В ближайшие недели банки начнут официально пересматривать ставки, и можно успеть зафиксировать выгодный процент.

Рис. Годовая процентная ставка по вновь выданным ипотечным кредитам на рынке, в % (зеленым - жилая недвижимость).

#Венгрия #Будапешт #ПроНедвижимость

Источник: portfolio.hu

✍️ Подписаться на нас: 📱 @ProHungary 🇭🇺

💬 Связаться с нами: 📱 @ProHungary_official

🌐 www.prohungary.ru