❓ Когда и зачем снимать ККТ

- ✅ при передаче кассы другому пользователю;

- ✅ при хищении или потере кассы;

- ✅ при прекращении деятельности пользователя (закрытие ИП или ООО).

📌Основание — п. 5 ст. 4.2 Федерального закона от 22.05.2003 № 54-ФЗ.

📌Срок — не позднее следующего рабочего дня после передачи кассы.

Как действовали ⏬

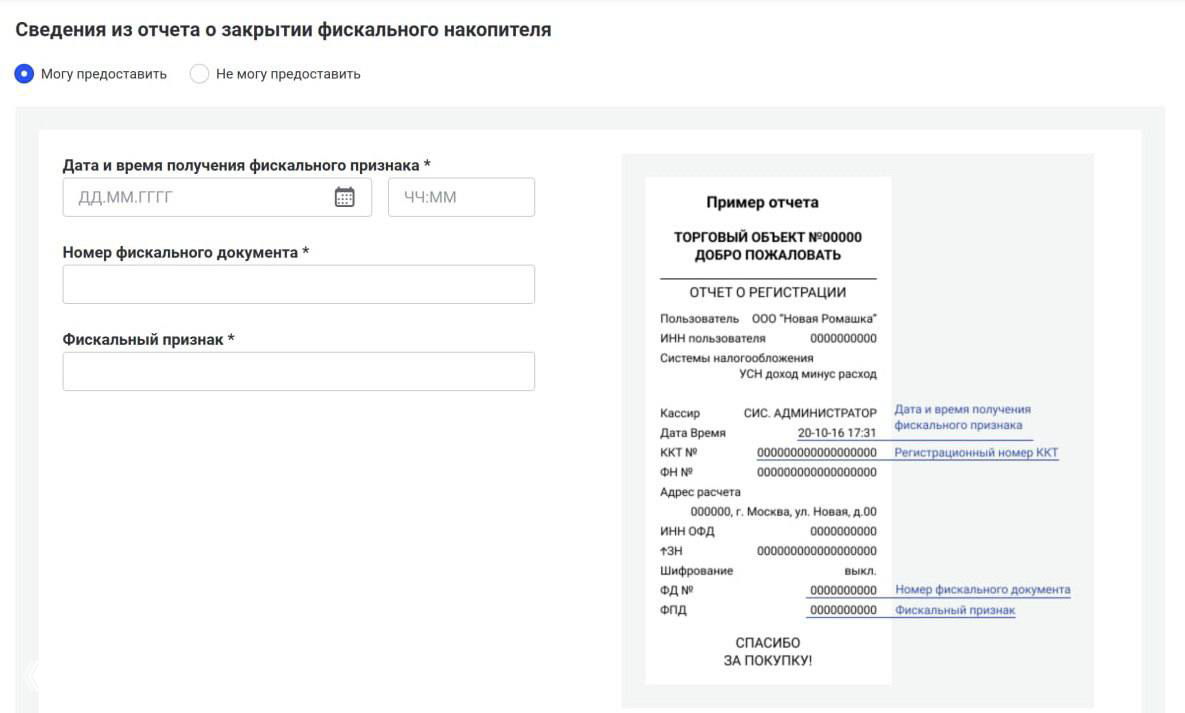

- 1️⃣ Сформировали отчет о закрытии фискального накопителя.

Если ФН исправен — отчет формируется через кассу в штатном режиме. - 2️⃣ Зафиксировали реквизиты из отчета:

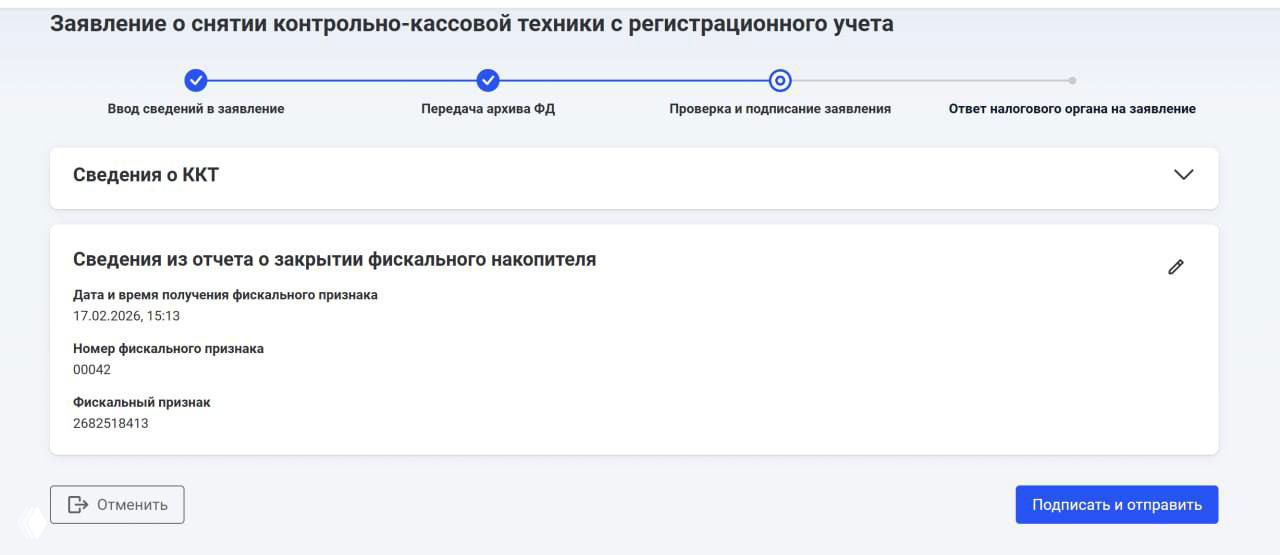

- – дата и время получения фискального признака

- – номер фискального документа

- – фискальный признак

- 3️⃣ Подали заявление о снятии ККТ с регистрационного учета

Форма по КНД 1110062

(Приложение № 2 к Приказу ФНС России от 08.09.2021 № ЕД-7-20/799@).

Заявление о снятии ККТ с учета подается в электронном виде через личный кабинет ИП/организации на сайте ФНС с подписью УКЭП.

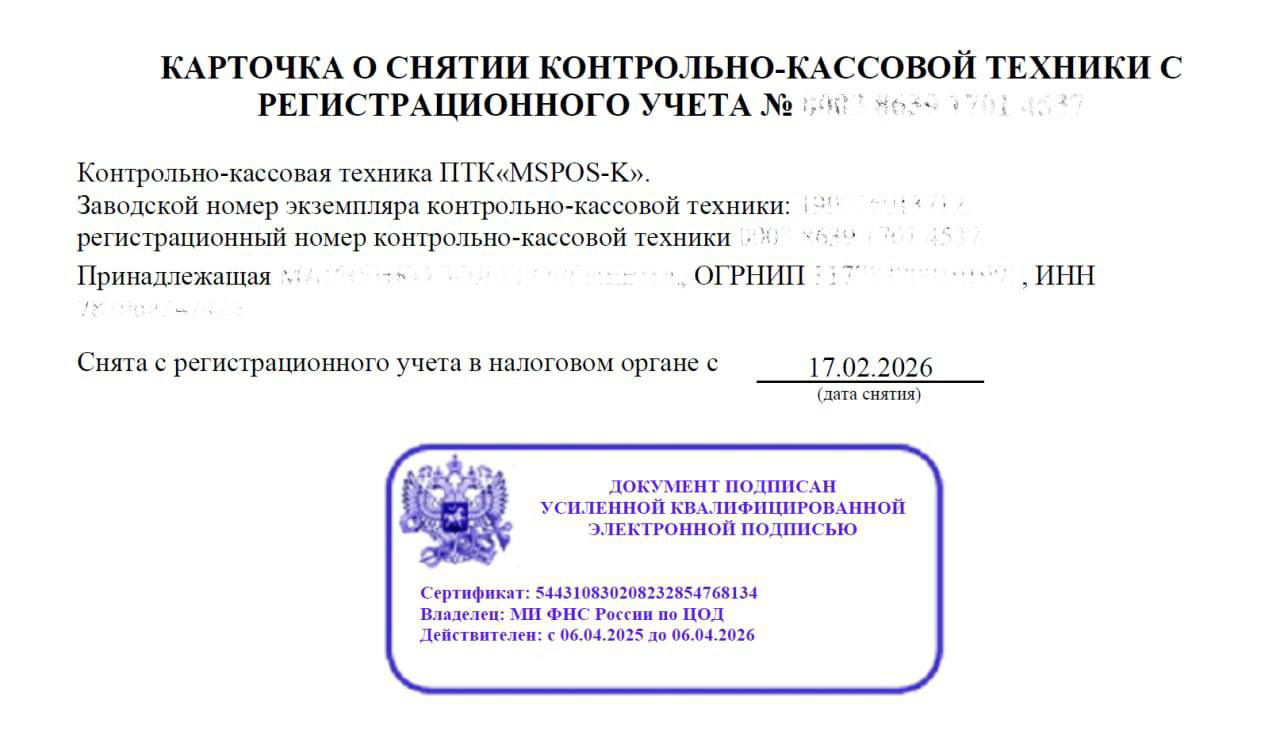

❓Что дальше

После подачи заявления налоговый орган проверяет сведения и формирует карточку о снятии ККТ с регистрационного учета (форма КНД 1110065, приложение № 4 к тому же Приказу ФНС).

Датой снятия кассы с учета считается дата формирования этой карточки, которая поступает к пользователю в электронном виде. ФНС должна направить карточку в течение 5 рабочих дней с момента ее формирования.

⚠️ Важно

Пока ККТ зарегистрирована на вас — вы отвечаете за все операции по ней.

Даже если фактически вы ее уже не используете.

Ответственность — ст. 14.5 КоАП РФ

(штрафы за нарушение порядка применения ККТ).

Передали кассу — снимайте с учета сразу.

Есть вопросы?

⬇️⬇️⬇️

@Bystrova_tax