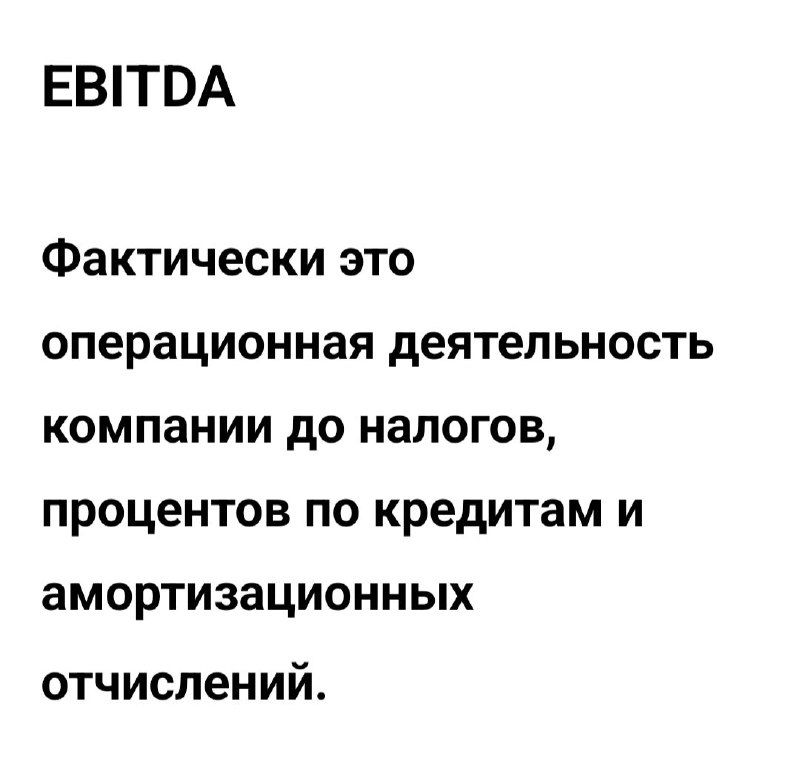

Данный показатель был придуман в 80-е годы в США, когда экономисты столкнулись с трудностями при сравнении компаний из разных стран.

Только для сравнения.

Как ни крути, влияние таких важных факторов как налоги, проценты по кредитам и амортизация очень существенна.

EBITDA не отражает реальную картину бизнеса и не может использоваться при инвестиционной оценке отдельной компании.

Знаменитый инвестор Уоррен Баффет критикует EBITDA за то, что амортизация в нем представлена как внешний фактор, не зависящий от деятельности компании.

В то же время, это реальные расходы, которые может понести компания.

Главный недостаток - отсутствие стандартов.

Каждая компания по-разному считает EBITDA, в зависимости от специфики бизнеса или целей менеджмента.

Зачастую бывает сложно разобраться, какую статью расходов эмитент не учел в расчете показателя.