·мрот

«Нулевой» директор больше не бесплатный

ФНС разъяснила начисление взносов за директора от федерального МРОТ 27 093 ₽: база без районных коэффициентов, начисления даже при нулевой деятельности; исключения — АУСН и НКО.

Читать публикацию

Я — Наталья Будько, бухгалтер‑практик. Простым языком разбираю сложные налоги и учет: НДС в переходный период, ЕНС/КБК, УСН/ПСН/АУСН, кадровые и архивные правила. Делаю пошаговые инструкции, примеры и чек‑листы, чтобы вы избегали ошибок и платили ровно столько, сколько нужно — без переплат и штрафов.

ФНС разъяснила начисление взносов за директора от федерального МРОТ 27 093 ₽: база без районных коэффициентов, начисления даже при нулевой деятельности; исключения — АУСН и НКО.

Итоги двухдневного вебинара по ВЭД: путь от договора до отчётности, вопросы по таможенной стоимости и вычету НДС; повтор дня 2 сегодня в 19:00 МСК.

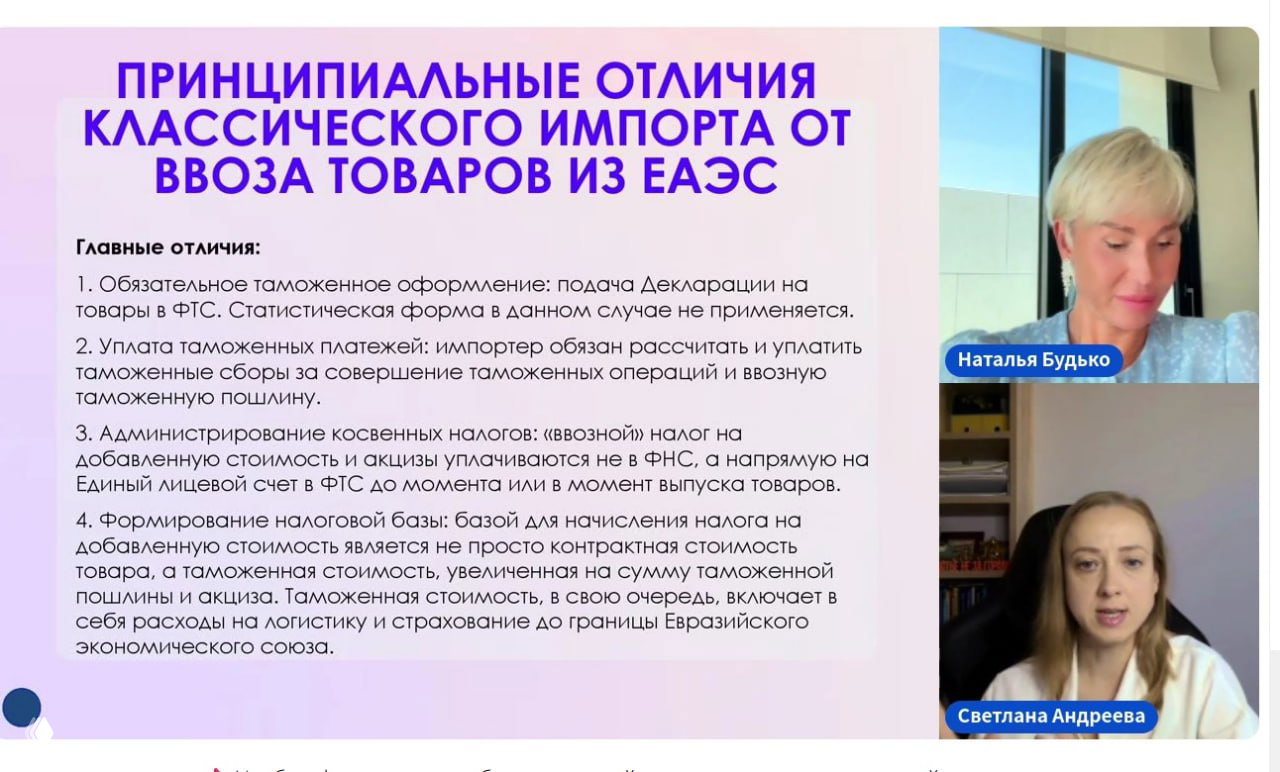

Коротко о формировании таможенной стоимости и почему ошибки в расчётах приводят к переплатам или отказам в вычетах; вебинар с Натальей Будько.

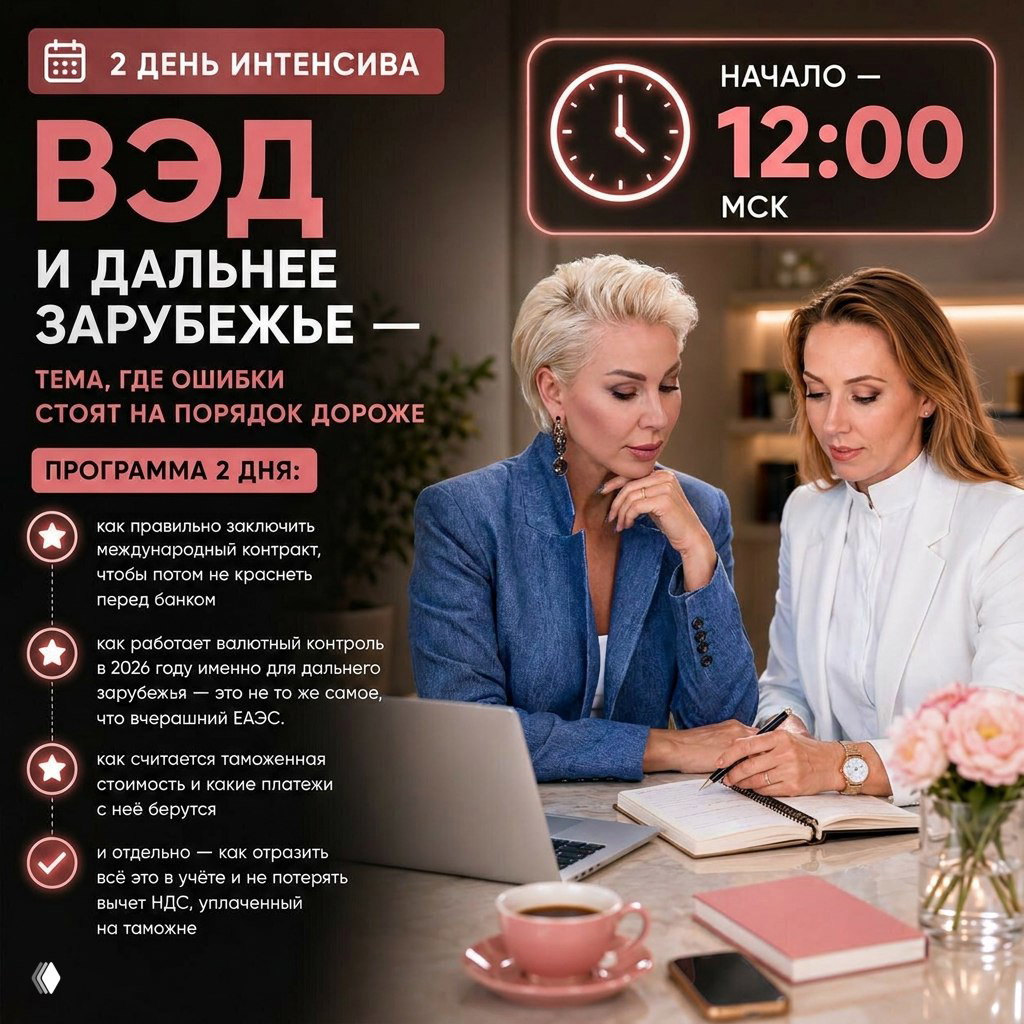

Разбор ВЭД и дальнего зарубежья: таможенная стоимость, валютный контроль 2026 и отражение в учёте, чтобы не потерять вычет НДС.

Разобрали ЕАЭС от договора до отчётности; много вопросов про СПОТ и валютный контроль. Завтра в 12:00 — день 2 (контракт, валютный контроль, таможня).

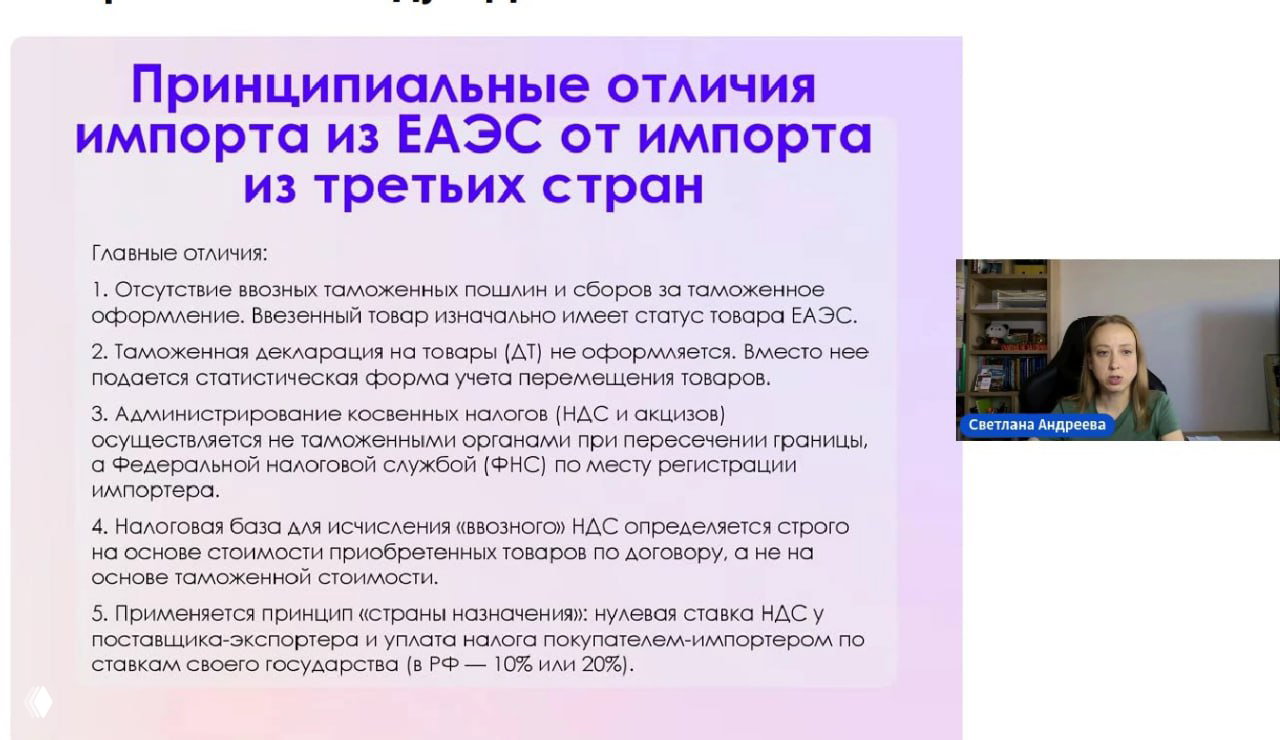

Коротко о ключевых отличиях импорта из ЕАЭС и третьих стран: таможня, НДС и учёт; приглашение на веб‑курс на nalogikurs.ru.

День 1 интенсива по импорту из стран ЕАЭС: нормативы, импортный НДС, отчетность и маркировка. Ведёт Наталья Будько.

Анонс эфира: ЕАЭС — договоры, «импортный» НДС, отчётность, вычет и СПОТ; прямая ссылка на вход.

Анонс онлайн‑интенсива Натальи Будько по ВЭД: сегодня разбор ЕАЭС от договора до отчётности, ссылка на вход.

Анонс 2‑дневного семинара «Бухгалтер ВЭД»: день 1 — ЕАЭС (Беларусь, Казахстан, Армения, Киргизия). Разбор НДС, валютный контроль и договоров.

Кадровое разъяснение Роструда (письмо от 19.05.2026) о возможности повторного временного перевода сотрудника без его согласия и рисках изменения режима работы.

Бесплатный двухдневный интенсив 15–16 июля: налогообложение, валютный контроль и импорт (ЕАЭС и дальнее зарубежье). Ведёт Наталья Будько и Светлана Андреева.