·календарь бухгалтера

Календарь бухгалтера: важные даты марта

Собраны все важные даты марта: отчёты, взносы, авансы и уведомления — удобный календарь для контроля сроков.

Читать публикацию

Я — Наталья Будько, бухгалтер‑практик. Простым языком разбираю сложные налоги и учет: НДС в переходный период, ЕНС/КБК, УСН/ПСН/АУСН, кадровые и архивные правила. Делаю пошаговые инструкции, примеры и чек‑листы, чтобы вы избегали ошибок и платили ровно столько, сколько нужно — без переплат и штрафов.

Собраны все важные даты марта: отчёты, взносы, авансы и уведомления — удобный календарь для контроля сроков.

ФНС утвердила новый бланк заявления (приказ от 18.12.2025 № ЕД-7-3/1226@). Поле для замены патента и 10‑дневный срок для ИП; действует с 2 марта 2026.

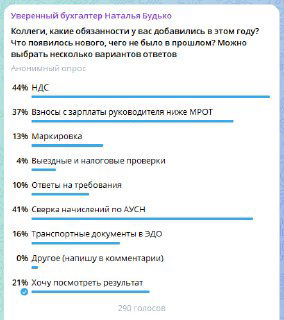

Обзор обсуждаемых изменений режима самозанятости: позиция кабмина и Минэкономразвития, рекомендации Совета Федерации и возможные сценарии трансформации НПД.

Повтор эфира Натальи Будько: темы — цена услуг бухгалтера, поиск клиентов, переход на удалёнку и план выхода на доход 100–150 тыс.

Почему многие бухгалтеры возвращаются в найм после фриланса: причины, 4 этапа перехода и план на 12–24 месяца; анонс эфира в 13:00.

Ситуации, когда бухгалтеру логично повысить цену: рост клиента, сложность учета, инфляция, коммуникации; анонс эфира 26 февраля от Натальи Будько.

5 причин и скрипты переговоров для бухгалтеров: когда и как корректно повышать стоимость услуг; анонс эфира «Бухгалтер на удалёнке» 26 февраля.

Причины и шаги для корректного повышения цен на бухгалтерские услуги; примеры скриптов и приглашение на эфир 26 февраля о переговорах с клиентом.

Разбор, какие дополнительные бухгалтерские работы оплачивать отдельно: классификация, прайс‑лист, обновление договоров; приглашение на семинар 26 февраля в 13:00 МСК.

Советы для бухгалтеров о переводе разовых задач в регулярное обслуживание; анонс онлайн‑семинара 26 февраля о клиентах, расчёте и цене услуг.

Анонс живого эфира 26 февраля в 13:00 мск — разбор ценообразования, поиск клиентов и план выхода на удалёнку для дохода 100–150 тыс.

Анонс вебинара 26 февраля: как поднять цену услуг бухгалтера, оформить договор и экономить время с помощью нейросетей.