·представительские расходы

ПРЕДСТАВИЛЕЛЬСКИЕ РАСХОДЫ В БУ, УЧЕТ И ОФОРМЛЕНИЕ

Разбор учёта представительских расходов на примере ООО «Покупашкин»: командировка, документы, проводки (Дебет 44 — Кредит 71) и учёт НДС.

Читать публикацию

Я — Наталья Будько, бухгалтер‑практик. Простым языком разбираю сложные налоги и учет: НДС в переходный период, ЕНС/КБК, УСН/ПСН/АУСН, кадровые и архивные правила. Делаю пошаговые инструкции, примеры и чек‑листы, чтобы вы избегали ошибок и платили ровно столько, сколько нужно — без переплат и штрафов.

Разбор учёта представительских расходов на примере ООО «Покупашкин»: командировка, документы, проводки (Дебет 44 — Кредит 71) и учёт НДС.

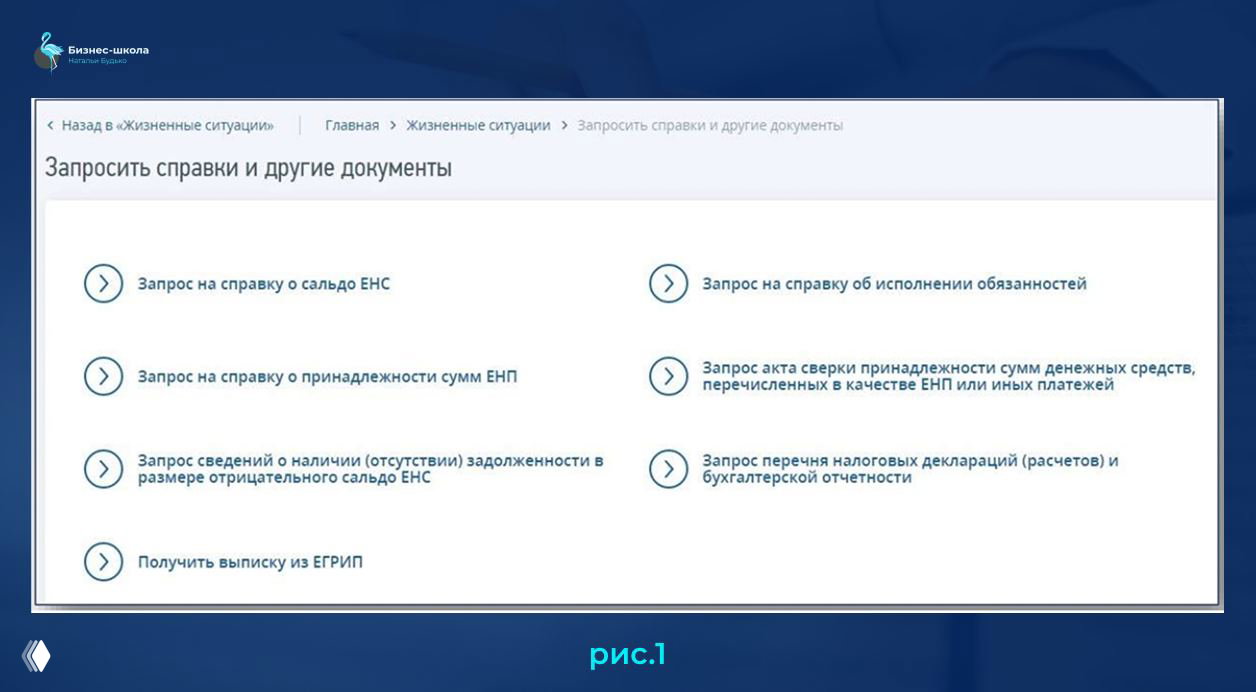

Разбор сальдо ЕНС (сч. 68.90): какие справки выдаёт ФНС, как узнать сальдо и особенности формирования сумм по ЕНП.

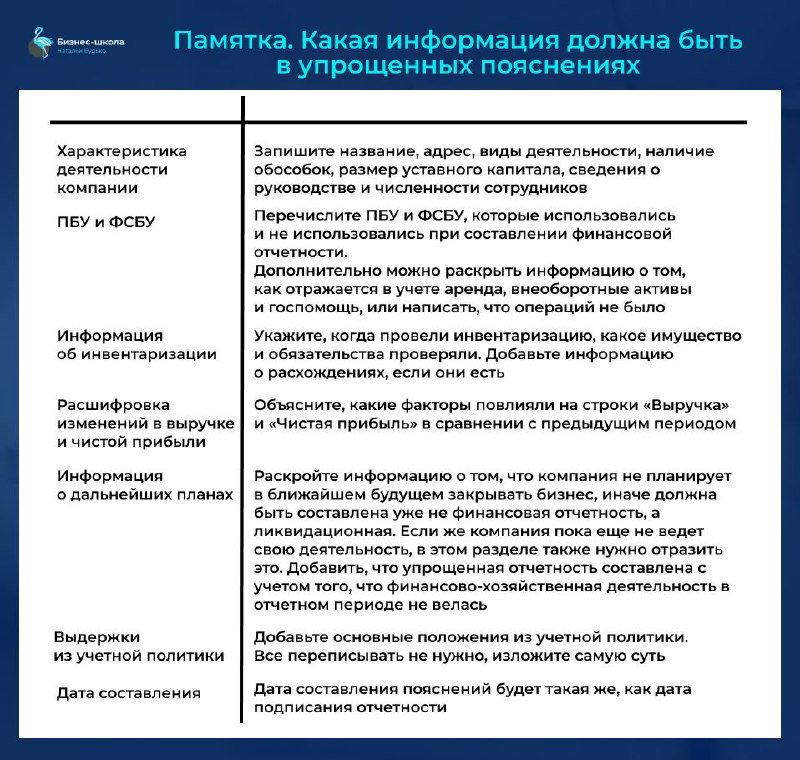

Обязательные пояснения к бухотчётности для МСП в 2025: семь ключевых блоков, практический минимум и шаблоны для заполнения.

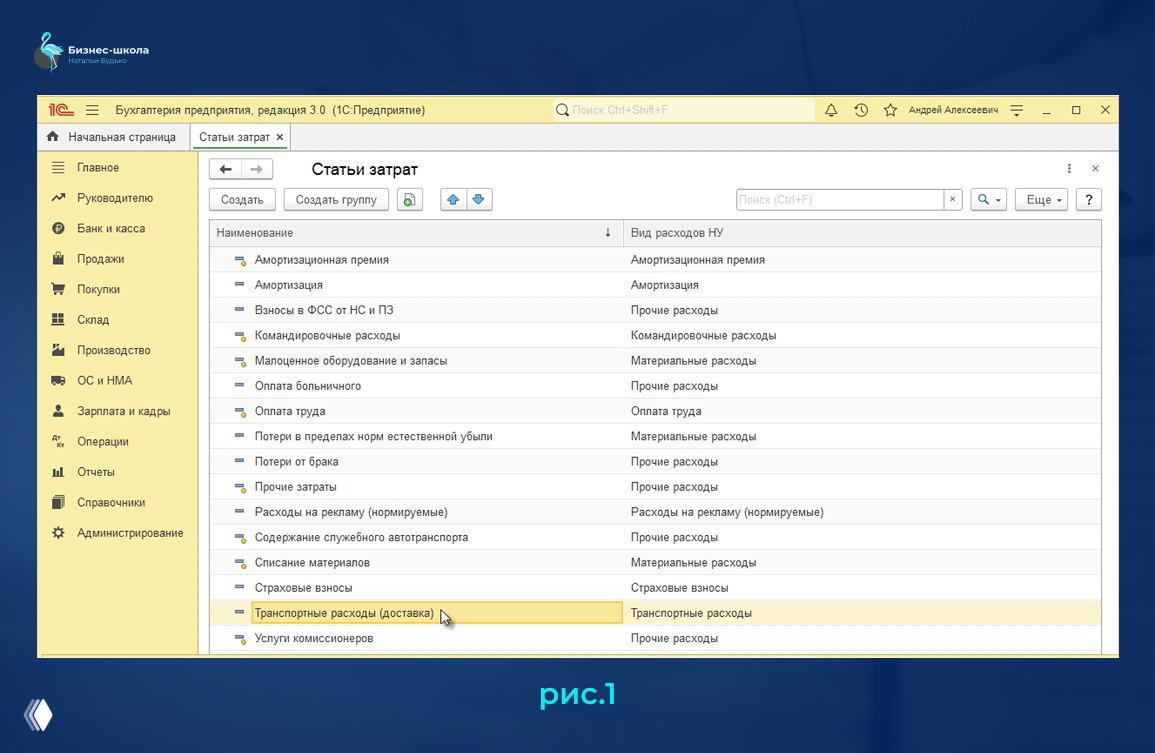

Как настроить в 1С:Бухгалтерия 8 учет транспортных расходов на доставку товаров для перепродажи: настройка счета 44 и параметры в Учетной политике.

Краткий обзор обновлённого проекта ФСБУ «Расходы»: сфера применения, принципы признания расходов, структура стандарта и сроки перехода (замена ПБУ 10/99 с 2027).

Разбор закрытия счетов 20, 23, 25, 26, 44 в 1С: риски, настройки учётной политики и важность аналитики и подтверждений НЗП.

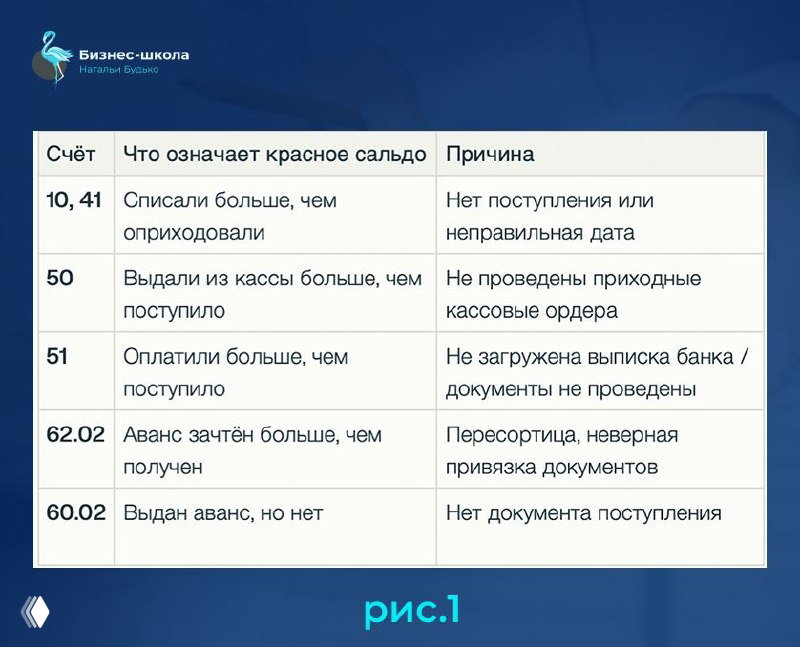

Краткое руководство по проверке ОСВ: как найти красные остатки, незакрытые счета и сверить данные с балансом и ОФР; анонс семинара.

Четкая последовательность из четырёх этапов по закрытию года, разбор в 1С и приглашение на бесплатный семинар 9 апреля — практические кейсы и проверки 2026.

Минфин разрешит ИП, слетевшим с ПСН, выбрать УСН с 01.01.2026 при подаче уведомления в ИФНС до 25.04.2026; важны сроки и пересчёт авансов.

Краткий обзор обновлённых форм и правил: счета‑фактуры, платежки, ЭЦП, СПОТ, исполнительное производство и новые декларации с ключевыми датами.

Минфин разрешил ИП, слетевшим с патента в 2025 г., выбрать УСН с 01.01.2026 при подаче уведомления в ИФНС до 25.04.2026.

Календарь на апрель 2026 с ключевыми датами отчётности, взносами и авансовыми платежами за 1 квартал; чек‑лист для бухгалтера.