Сегодня в рамках курса LBS Managing Corporate Turnarounds выступает Ola Abdallah, Director Middle East в PwC.

Прогноз осторожный, но очевидный: рост дел о реструктуризации и банкротстве в регионе GCC будет продолжаться.

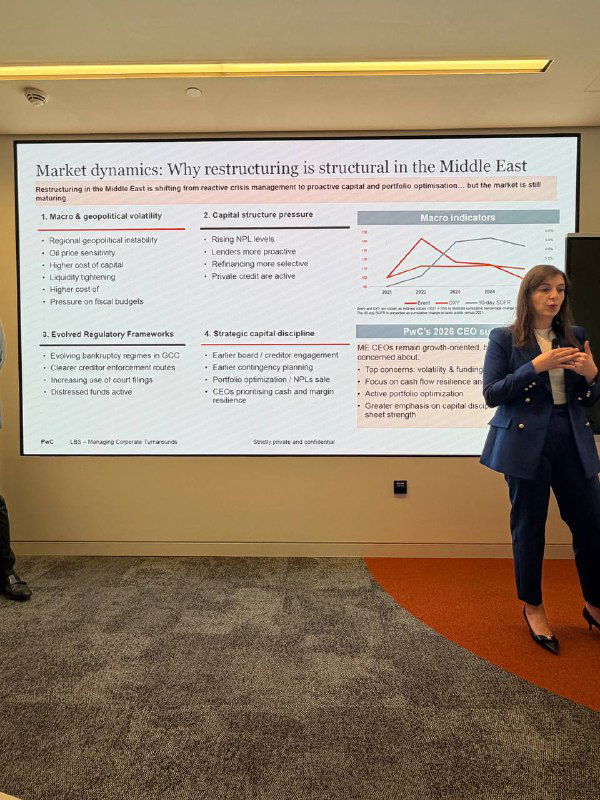

Почему?

- Давление на доллар. Валюты стран GCC привязаны к USD. Колебания и давление на доллар влияют на экспортную конкурентоспособность и стоимость заимствований.

- Удорожание цепочек поставок.

- Рост стоимости капитала и рефинансирования.

- Повышение NPL в банковском секторе.

- Зависимость ряда отраслей от государственных расходов, особенно в KSA. Любая смена бюджетных приоритетов отражается на промышленности.

- Отсутствие глубокой исторической статистики по реструктуризациям в регионе, что усложняет раннюю диагностику.

Какие отрасли под риском?

- Подрядчики и строительные компании -традиционно наиболее уязвимы.

- Real estate developers скорее реструктурируются, чем банкротятся.

- Healthcare уже проходили through restructuring, пример Emirates Hospital Group.

- В KSA промышленные компании, зависимые от госзаказа.

Интересно:

Qatar вводит полноценное банкротное законодательство.

Saudi Arabia активно применяет процедуры банкротства для industrial sector уже около 7 лет, но суды пока нарабатывают практику, судьи зачастую не имеют большого опыта.

UAE

PwC сопровождала два крупных банкротных кейса за последний год.

Однако стратегия GCC в целом держать реструктуризацию вне суда.

Регион предпочитает:

- ▪️ Длинные переговоры

- ▪️ Консенсус с кредиторами

- ▪️ Out-of-court restructuring

Причина проста: репутационная чувствительность и влияние государства и банков.

Отдельный акцент:

В регионе кредиторы и государственные банки идут на поддержку крупных девелоперов и healthcare игроков, предпочитая реструктурировать, а не ликвидировать.

Но не для всех подряд. Поэтому, кто не попал под этот критерий, с наибольшей вероятностью столкнется с неопытным судьей по банкротству в суде.