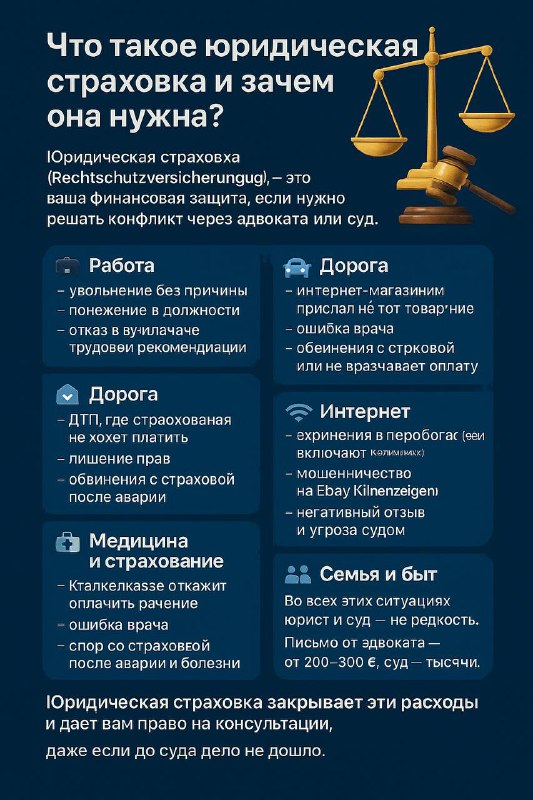

Если пропустили:

После прошлого поста можно подумать:

«О, всё понятно. Оформлю юридическую страховку — и теперь любые проблемы не страшны».

Но нет!

Rechtsschutzversicherung — это не волшебная кнопка.

Есть несколько важных моментов.

- Уже начавшийся спор обычно не покрывается

Если вас уже уволили, уже пришёл конфликт с арендодателем или уже есть письмо с требованием денег — оформить страховку “задним числом” не получится.

Страховка работает на будущие ситуации, а не на уже горящий пожар 🔥

- Часто есть время ожидания

По некоторым блокам может быть Wartezeit — например, 3 месяца.

То есть вы оформили страховку, но пользоваться ей по всем темам можно не сразу.

- Не всё входит автоматически

Работа, жильё, авто, частная жизнь — это разные блоки.

Можно думать, что у вас “юридическая страховка”, а потом выяснить, что спор с работодателем или арендодателем туда вообще не входит.

- Есть исключения

Семейные споры, наследство, умышленные нарушения, старые конфликты — там часто есть ограничения.

Иногда страховка покрывает только первую консультацию, а не весь процесс.

- Может быть Selbstbeteiligung

Это ваша часть расходов.

Например, 150–300€, которые вы платите сами, если обращаетесь к адвокату. Но часто это существенно снижает стоимость этой страховки

Поэтому юридическую страховку лучше выбирать не по принципу:

«Дайте самую дешёвую».

А по вопросу:

«Какие риски реально есть в моей жизни?»

Вот тогда страховка может быть не просто галочкой, а реальной защитой.

‼️ Главная мысль простая:

Rechtsschutzversicherung нужна не тогда, когда проблема уже началась.

А до того, как она появилась.

Именно тогда она действительно может дать спокойствие.

Дискуссия