ФНС выпустила официальные разъяснения по НДС для плательщиков УСН с 2026 года СКАЧАТЬ

Ключевое правило (Запомните это!) если ваши доходы за 2025 год превысили 20 млн рублей — с 1 января 2026 вы плательщик НДС. Если нет — освобождение получаете автоматически (но помните про НДС при ввозе товаров и в роли налогового агента).

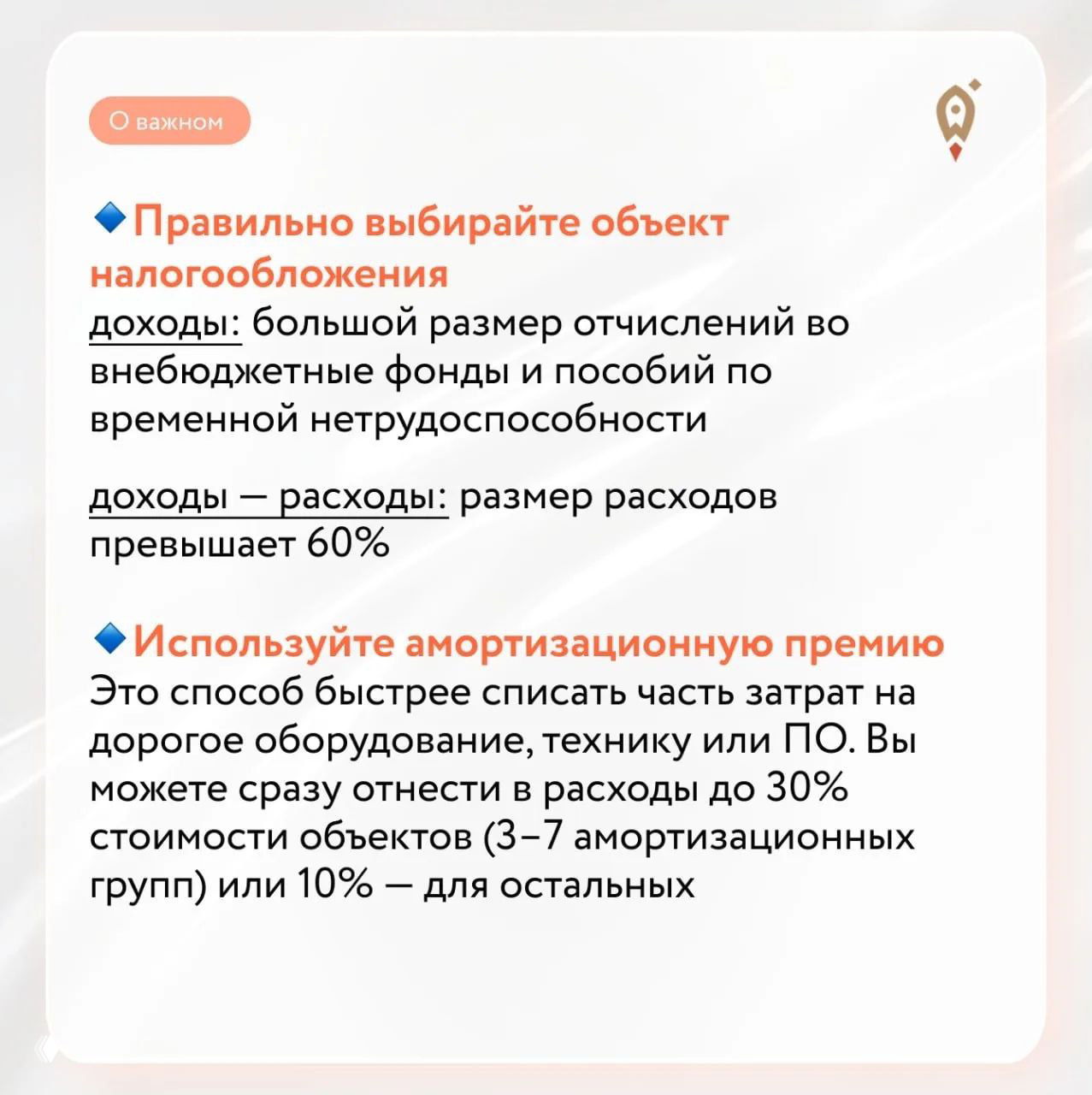

📌 Важные нюансы, где многие ошибаются

- 🔹 Как считать доход: В расчёт идут все доходы по УСН. Если совмещали режимы (например, УСН и патент) — суммируете всё. Для агентов и комиссионеров важен только размер их вознаграждения.

- ❗️ Выбор ставки — ключевое решение:

- Обычные ставки: 22%, 10% или 0%. ➕: можно заявлять вычеты по «входному» НДС от поставщиков. ➖: ставка выше.

- Специальные ставки: 5% или 7%. ➕: низкая ставка. ➖: вычеты по «входному» НДС не положены. Ставка зависит от ваших доходов за прошлый год.

Уведомлять отдельно ФНС о выборе ставки НДС не нужно.

- 🔹 Для новичков (ИП и организации, созданные в 2026): Отсчёт 20 млн рублей начинается с даты регистрации. При превышении лимита в течение года НДС начисляется с 1-го числа следующего месяца.

- 🔹 Длящиеся договоры: Если аванс получен в 2025, а отгрузка в 2026, НДС начисляется только при отгрузке. Цена по старому договору считается включающей налог.

- 🔹 Отчётность и ККТ: Сдавать декларацию по НДС можно только в электронном виде. Тем, кто выбрал специальные ставки 5% или 7%, нужно убедиться, что онлайн-касса поддерживает эти ставки.

Внимательно изучите методические рекомендации. Адаптация к новым правилам — вопрос управления, а не форс-мажора.